읽기 깊이

- 1. BOM 개정 — 무엇이 달라졌나랙 한 대 가격은 두 배로 뛰었지만 그 안에서 메모리가 가져간 자리가 2.7배 넓어졌다.본문으로 이동

- 2. 메모리 $2.0M의 정체 — HBM4 + LPDDR5X메모리 폭증의 정체는 구성 변화다. HBM4 20.7TB에 Vera CPU의 LPDDR5X 54TB가 더해지며 LPDDR이 데이터센터에 본격 진입해 비중을 25.6%로 끌어올렸다.본문으로 이동

- 3. 명제의 진화 — HBM 15.5%에서 메모리 25.6%로HBM 단독 분석에서 메모리 전체 분석으로 — 진단 도구의 해상도가 올라간 것이다.본문으로 이동

- 4. 메모리 $2.0M의 공급사 배분메모리 명제로 확장하면 SK 편중에서 양사 균형으로 바뀐다. HBM4는 SK·삼성 듀얼, LPDDR5X는 삼성 우위로, 양사가 메모리 $2.0M 대부분을 가져간다.본문으로 이동

- 5. 진행 경로 — BOM 천장이 높아지면 진행률은 낮아진다진행률 대비 밸류에이션 괴리가 가장 큰 곳은 메모리다.본문으로 이동

- 6. 숨은 병목 — 기판·부품 생태계PCB·MLCC·ABF는 BOM 비중 2% 미만이지만 증감률은 메모리 다음이고, 없으면 나머지 98%가 멈춘다. BOM 비중과 병목 강도는 다르다.본문으로 이동

- 7. 시장 맥락 — 2026년 5월 21일시장이 BOM 명제를 가격으로 증명한 하루 — 그러나 +8.42%는 역대 최대 상승폭이라는 점에서 단기 과열의 신호이기도 하다.본문으로 이동

- 8. 결론 — 메모리가 가져간 자리메모리가 GPU 다음의 확고한 2번째 축이 됐다. BOM 천장 효과로 메모리 산업 매출 천장이 2.7배 넓어졌고, HBM4·LPDDR5X로 양사가 고르게 수혜를 본다.본문으로 이동

1. BOM 개정 — 무엇이 달라졌나

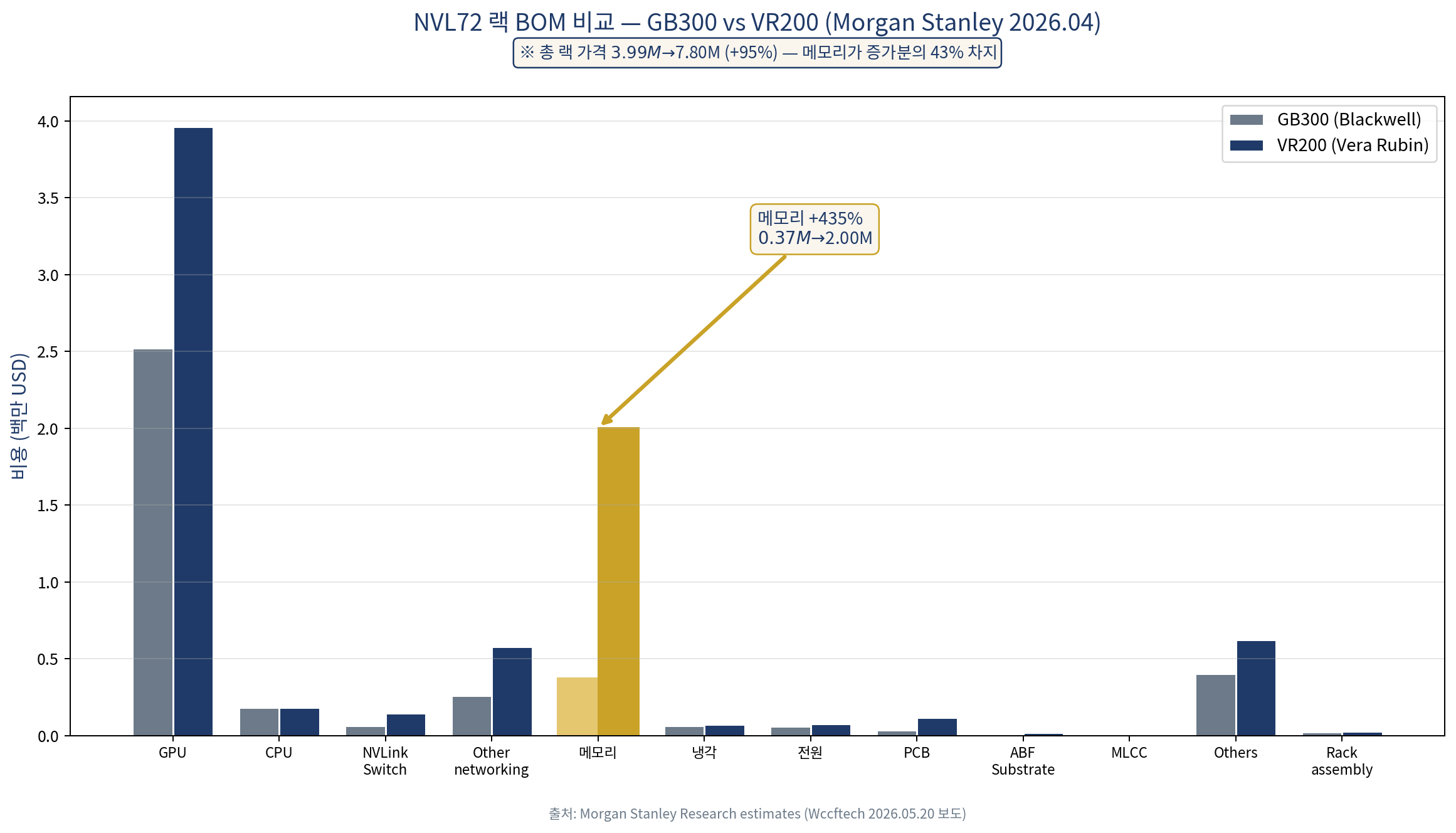

먼저 신규 데이터를 정확히 본다. Morgan Stanley가 2026년 4월 추정한 VR200 NVL72 랙의 부품별 비용이다.

<Chart 1> NVL72 랙 BOM 비교 — GB300 vs VR200

항목별 변화

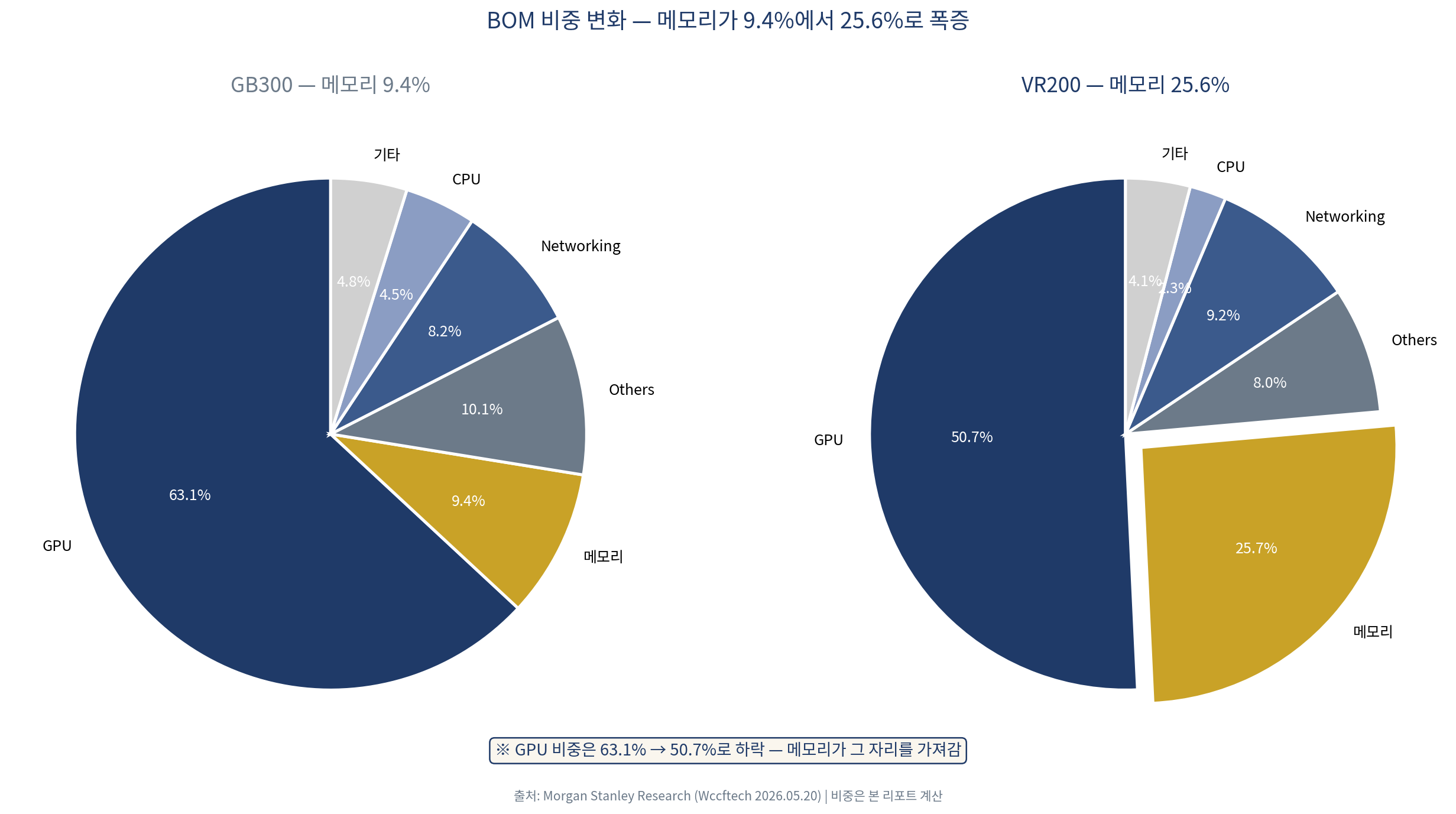

GPU는 $2,520,000에서 $3,960,000으로 57% 늘었다. 개당 약 $55,000다. 단일 항목으로는 여전히 가장 비싸다. 단 랙 전체에서 차지하는 비중은 63.1%에서 50.7%로 하락했다.

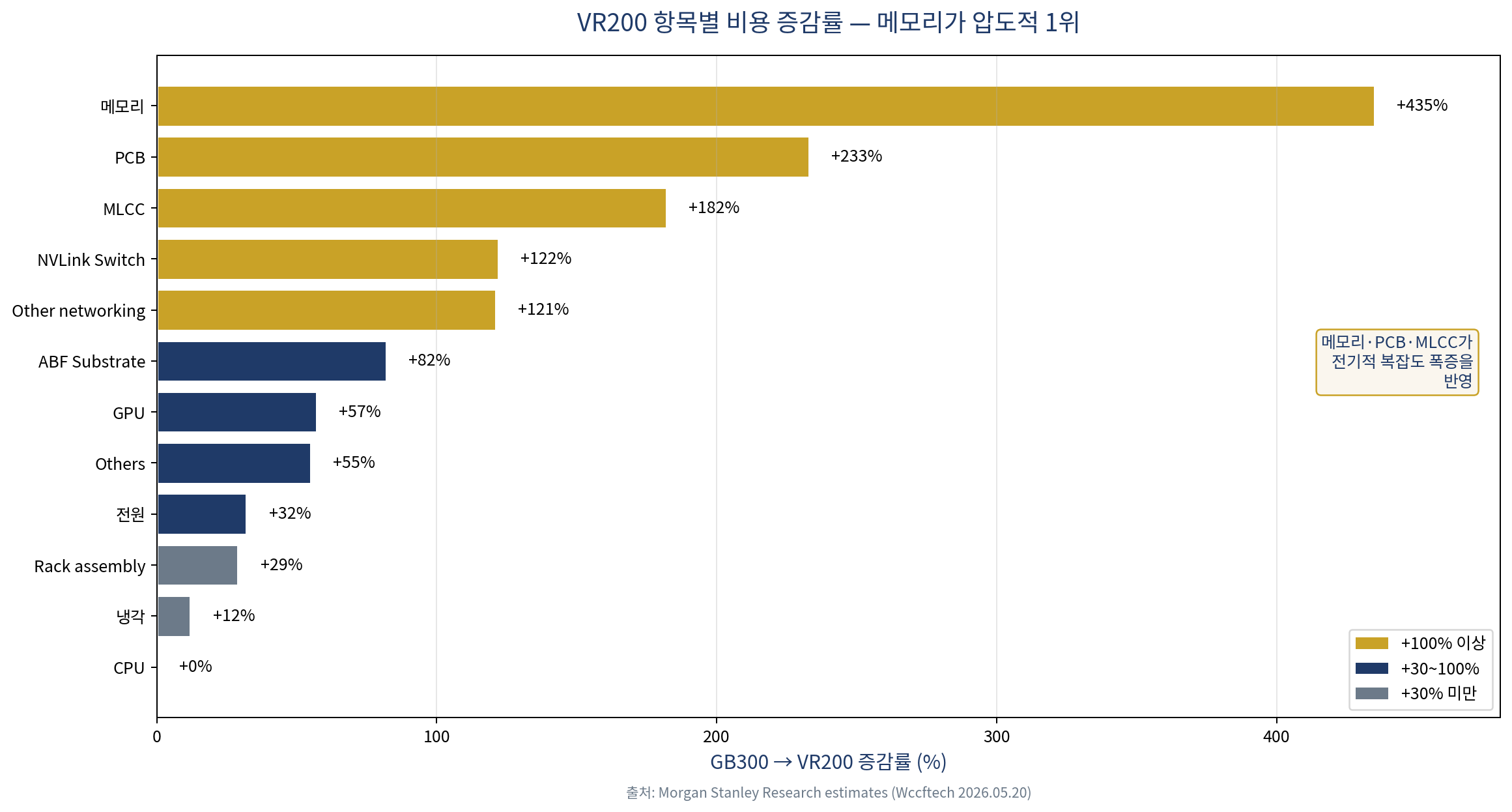

메모리가 이번 개정의 주인공이다. $373,939에서 $2,001,600으로 435% 폭증했다. 랙 전체 증가분 $3.8M 중 메모리가 $1.63M, 즉 43%를 차지한다. GPU 증가분($1.44M)보다 메모리 증가분이 더 크다.

네트워킹도 크게 늘었다. NVLink Switch가 122%, Other networking이 121% 증가했다. PCB는 233%, MLCC는 182%, Substrate는 82% 늘었다. 전기적 복잡도가 폭증하면서 기판과 수동소자 비용이 함께 뛴 것이다.

반면 CPU는 $180,000으로 변화가 없다. 냉각은 12%, 전원은 32% 증가에 그쳤다. 이들은 비중이 줄어든 항목이다.

<Chart 2> VR200 항목별 비용 증감률

총액과 비중

VR200 NVL72 랙 총액은 $7,803,148이다. GB300의 $3,994,551에서 95% 상승했다. 사실상 두 배다.

비중 구조가 바뀌었다. GPU 50.7%, 메모리 25.6%, Others 8.0%, Networking 9.2%, CPU 2.3%, 나머지가 4.2%다. GPU가 절반을 살짝 넘고, 메모리가 4분의 1을 차지하는 구조다.

<Chart 3> BOM 비중 변화 — 메모리 9.4%에서 25.6%로

랙 한 대 가격은 두 배로 뛰었지만 그 안에서 메모리가 가져간 자리가 2.7배 넓어졌다.