한 줄 결론

피에스케이홀딩스는 HBM·CoWoS 후공정에서 일본 알박 30년 독점을 깨고 있는 한국 유일의 메모리 3사 + TSMC 동시 공급사다. 시장이 놓친 알파(CoWoS 캐파당 Reflow 6배 + 매출 지역 35% 비한국 + 60개 글로벌 고객사)가 명확히 존재하지만, 회사 자신이 2026~2030 영업이익률 ≥20% 가이던스로 사이클 정점 통과 가능성을 시그널한 양면성을 동시에 봐야 한다.

HBM·CoWoS 후공정에서 일본 알박 30년 독점을 깨는 한국 장비사의 다중 노출

피에스케이홀딩스는 HBM·CoWoS 후공정에서 일본 알박 30년 독점을 깨고 있는 한국 유일의 메모리 3사 + TSMC 동시 공급사다. 시장이 놓친 알파(CoWoS 캐파당 Reflow 6배 + 매출 지역 35% 비한국 + 60개 글로벌 고객사)가 명확히 존재하지만, 회사 자신이 2026~2030 영업이익률 ≥20% 가이던스로 사이클 정점 통과 가능성을 시그널한 양면성을 동시에 봐야 한다.

2026년 2~3분기 어닝에서 CoWoS Reflow 비중 확인. TSMC CoWoS 캐파 2025 40K/M → 2026 90K/M 진행도. HBM4 16-Hi 양산 본격화로 TSV 2.7배 효과 본격 반영. 한국투자증권 목표가 16만원(+22%).

1차 수혜 — 피에스케이홀딩스(Descum·Reflow 동시 공급, 60개 고객사 분산). 보완 관계 — 한미반도체(TC본더 SK 단일 베팅, 정점 폭 큼), HPSP(고압 어닐링 EUV 노드). 리스크 — 회사 가이던스 OPM 20% 시그널, 분기별 변동성, 2027 하반기 HBM5 전환 + 메모리 사이클 잠재 조정.

이 챕터는 반도체를 한 번도 공부하지 않은 독자를 위한 입문이다. 본론을 읽기 전에 산업 구조를 먼저 잡아두면 이후 분석이 훨씬 쉽게 들어온다.

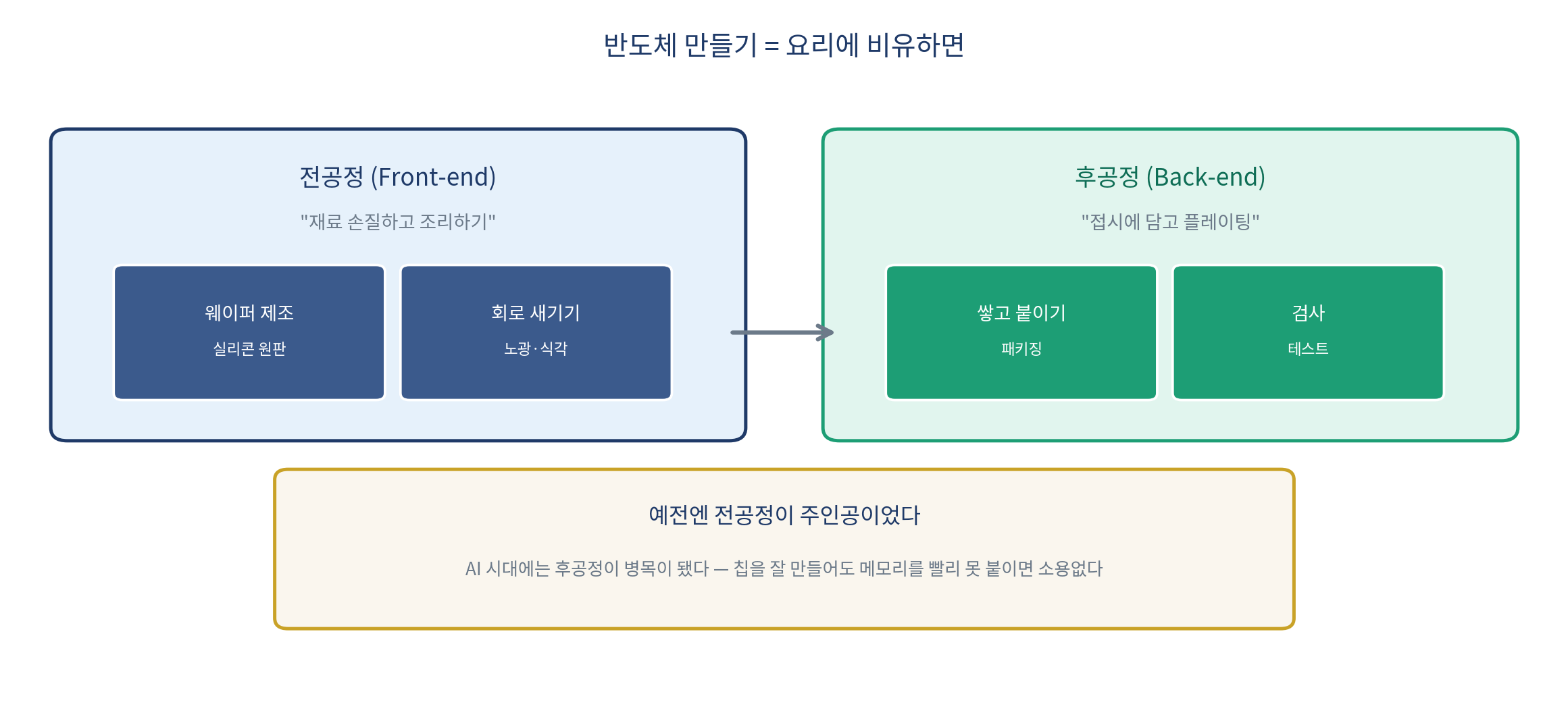

반도체를 만드는 과정은 크게 둘로 나뉜다. 전공정과 후공정이다.

<그림 0-1> 전공정과 후공정의 구분

전공정은 재료를 손질하고 조리하는 단계다. 실리콘 원판(웨이퍼)에 회로를 새기는 작업이다. 7나노, 5나노, 3나노 같은 표현이 이 단계의 이야기다. 회로를 얼마나 더 작게 새기느냐의 경쟁이다.

후공정은 완성된 칩들을 자르고, 쌓고, 붙이고, 포장하는 단계다. 요리로 치면 접시에 담고 플레이팅하는 작업이다. 패키징과 검사가 여기에 속한다.

예전에는 전공정이 주인공이었다. 그런데 AI 시대가 오면서 상황이 바뀌었다. 칩 하나를 아무리 잘 만들어도 그 옆에 메모리를 빠르게 붙이지 못하면 AI가 제 속도를 못 낸다. 그래서 칩을 쌓고 붙이는 후공정이 갑자기 병목이자 핵심이 됐다. 피에스케이홀딩스가 일하는 영역이 바로 이 후공정이다.

후공정은 한 단계가 아니다. 여러 공정으로 나뉘고, 각 단계마다 강한 장비 회사가 다르다.

<그림 0-2> HBM 후공정 단계별 공정과 장비 회사

1단계는 구멍 뚫기다. HBM은 DRAM 칩을 12층씩 쌓는데, 층끼리 전기를 통하게 하려면 칩마다 미세한 구멍(, 실리콘 관통 전극)을 뚫어야 한다. 미국 램리서치와 AMAT가 강하다.

2단계는 찌꺼기 청소다. 구멍을 뚫으면 잔류물이 남는데, 이를 플라즈마로 제거하는 것이 디스컴()이다. 피에스케이홀딩스의 주력 제품이다.

3단계는 솔더볼 평탄화다. 칩과 칩을 붙일 때 쓰는 작은 납땜 돌기(솔더볼)를 고르게 다듬는 것이 리플로우()다. 이것도 피에스케이홀딩스의 주력이다.

4단계는 층층이 쌓기다. DRAM 다이를 12층으로 정밀하게 적층하는 것이 TC본더(열압착 본더)다. 한미반도체가 글로벌 1위다.

5단계는 GPU와 한 판에 붙이기다. 메모리와 GPU를 인터포저라는 미세 배선 다리 위에 통합하는 것이 CoWoS다. TSMC가 한다.

여기서 핵심을 짚자. 피에스케이홀딩스는 2단계(디스컴)와 3단계(리플로우) 두 곳에서 돈을 번다. 한 가지 장비만 파는 것이 아니라 두 공정에 걸쳐 있다는 점이 본 리포트가 강조하는 다중 노출의 출발점이다.

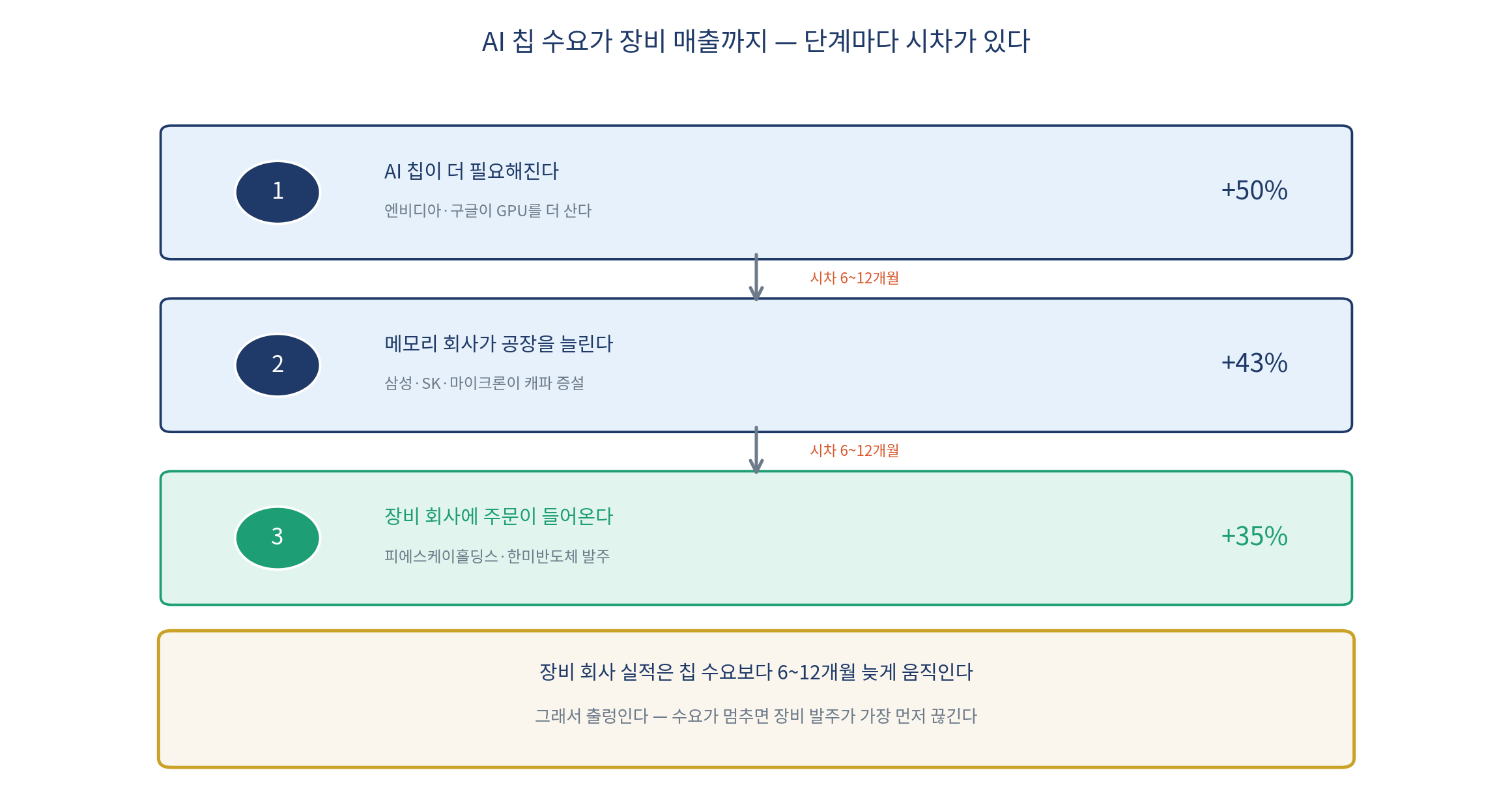

투자 관점에서 가장 중요한 개념 하나를 짚는다. "AI 칩 수요가 늘면 장비 회사는 무조건 좋은 거 아닌가?"

<그림 0-3> AI 칩 수요가 장비 매출로 이어지는 시차 구조

답은 "맞지만 시차가 있다"이다. 엔비디아나 구글이 GPU를 더 산다. 그러면 메모리 회사(삼성·SK하이닉스·마이크론)가 공장을 늘려야겠다고 판단한다. 그 다음에야 장비 회사에 주문이 들어온다. 이 과정에 보통 6~12개월의 시차가 있다.

이 시차가 장비주의 본질이다. 칩 수요가 늘어도 메모리 회사가 망설이면 발주가 늦어진다. 그래서 장비 회사 실적은 칩 수요보다 6~12개월 늦게 움직이고, 그만큼 분기별로 출렁인다.

반대 방향도 마찬가지다. 수요가 멈추면 장비 발주가 가장 먼저 끊긴다. 장비주가 사이클 정점에서 가장 먼저 떨어지는 이유다.

이 시차 개념을 머리에 넣어두면 뒤에 나올 분기별 실적 변동(2024 4Q 사상 최대 → 2025 2Q 부진 → 회복)이 자연스럽게 이해된다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.