한 줄 결론

코히어런트는 광통신 테마의 베타가 아니라, 공급 제약 구간에서 물량·단가·원가를 동시에 잡는 알파형 노출이다. 논리의 핵심은 트랜시버 점유율이 아니라 InP 수직통합이 만드는 공급·원가·믹스의 3중 레버리지다. 단 진입 밸류에이션은 우호적이지 않다 — 펀더멘털 1순위 노출이라는 결론과 신규 진입 타이밍은 분리해 판단해야 한다.

AI 인터커넥트 병목 · InP 수직통합 · 1.6T 마진 · CPO 가치 분해 — 공급 제약 구간에서 물량·단가·원가를 동시에 잡는 알파형 노출

코히어런트는 광통신 테마의 베타가 아니라, 공급 제약 구간에서 물량·단가·원가를 동시에 잡는 알파형 노출이다. 논리의 핵심은 트랜시버 점유율이 아니라 InP 수직통합이 만드는 공급·원가·믹스의 3중 레버리지다. 단 진입 밸류에이션은 우호적이지 않다 — 펀더멘털 1순위 노출이라는 결론과 신규 진입 타이밍은 분리해 판단해야 한다.

FY2026 3분기 매출 $1.81B(+21% Y/Y)·데이터센터·통신 75% 비중 + 6인치 InP 라인 가동(웨이퍼당 칩 약 4배·절반 이하 원가)·2026년 말 2배·2027년 말 재차 2배 증설 + 비GAAP 총이익률 39.6%(장기 목표 40%+에 0.4%p) + 엔비디아 20억 달러 지분·우선공급권 + 순부채 레버리지 0.5x·현금 30억 달러·데이터센터 book-to-bill 4배 초과.

구조적 수혜 — 코히어런트(InP 내재화·1.6T·CPO·SiC 광범위 노출), 엔비디아(광 공급망 안정화). 압박 요인 — 바스켓 동반 변동성, 소수 하이퍼스케일러 고객 집중, CPO 전환에 따른 변조 가치 잠식. 모니터링 — 분기 데이터센터 book-to-bill, 총이익률 40% 돌파, 6인치 InP 증설 진행률, 1.6T 매출 비중, NVIDIA 우선공급권 갱신, 하이퍼스케일러 capex 가이던스.

코히어런트는 2022년 9월 II-VI가 구(舊) Coherent를 인수·합병한 뒤 사명을 바꾼 회사다. 본사는 펜실베이니아 색슨버그에 있다. 한때 항공·방산, 산업용 레이저, 통신, 소재가 뒤섞인 복합 광학기업이었다.

최근 2년간 항공·방산 사업을 약 4억 달러에 매각하는 등 비핵심 사업을 정리했다. 데이터센터·통신 중심으로 사업을 재편한 것이다. 현재 보고 세그먼트는 데이터센터·통신(Datacenter & Communications)과 산업(Industrial) 두 축으로 단순화됐다.

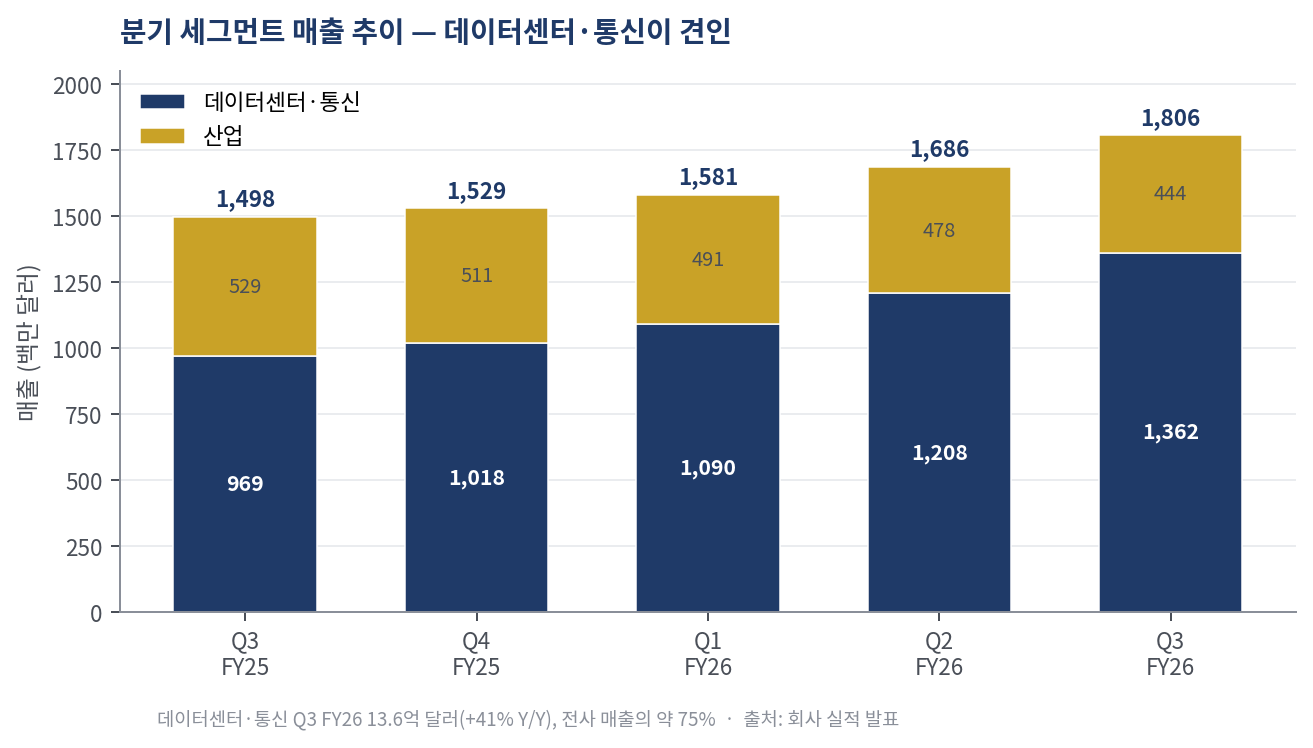

FY2026 3분기(2026년 3월 종료) 기준 데이터센터·통신 매출은 13.6억 달러로 전년 동기 9.7억 달러 대비 41% 증가했다. 전사 매출 18.1억 달러의 약 75%다. 같은 분기 산업 부문은 4.4억 달러로 전년 5.3억 달러에서 역성장했다.

즉 코히어런트는 이미 'AI 데이터센터 광부품 회사'로 무게중심이 완전히 넘어갔다. 산업 부문은 경기 회복 시 옵션 가치로 남아 있는 구조다.

포트폴리오 정리가 사실상 마무리되며, 투자자는 이제 복합기업 디스카운트 없이 광통신 순수 노출로 코히어런트를 평가할 수 있게 됐다. 이 재편 자체가 지난 1년 주가 리레이팅의 한 축이었다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.