한 줄 결론

AI는 HDD를 죽이지 않고 되살렸다. 콜드 데이터의 테라바이트당 최저단가 요구가 HDD를 니어라인 단일 시장으로 수렴시켰고, 대수 증설을 거부하는 공급 규율이 가격 결정력을 드라이브사로 넘겼다. 성장은 물량과 단가가 동시에 작동하는 질적으로 다른 성장이며, 면적밀도(HAMR)가 곧 마진이다.

HDD 산업을 되살린 HAMR 면적밀도 선두 — TAM·단가·공급 규율·기술 전쟁과 밸류에이션 해부

AI는 HDD를 죽이지 않고 되살렸다. 콜드 데이터의 테라바이트당 최저단가 요구가 HDD를 니어라인 단일 시장으로 수렴시켰고, 대수 증설을 거부하는 공급 규율이 가격 결정력을 드라이브사로 넘겼다. 성장은 물량과 단가가 동시에 작동하는 질적으로 다른 성장이며, 면적밀도(HAMR)가 곧 마진이다.

Western Digital 직전 분기 매출 +45%가 물량 +34% × 단가 +9%로 분해되고, 니어라인 캐파가 2027년까지 사실상 전량 배정되며, Seagate가 양산 HAMR(Mozaic 4·최대 44TB)을 단독으로 출하하기 시작하면서 'AI가 되살린 HDD'가 투자 축으로 부상했다.

드라이브 본체 — Seagate(HAMR 면적밀도 선두, 마진 확장)·Western Digital(가격 규율·순수 HDD 전환). 머천트 병목 픽앤쇼블 — Hoya(유리 기판 세계 독점, HAMR 전환 직접 수혜)·Nidec(스핀들 모터 약 80%). 상쇄 요인 — QLC NAND 대체 속도·하이퍼스케일 capex 사이클·이미 약 7배 재평가된 밸류에이션.

HDD 시장은 용도에 따라 니어라인(대용량 엔터프라이즈), 엔터프라이즈 미션크리티컬, 컨슈머·클라이언트, 감시·NAS(VIA)로 나뉜다. 이 중 성장의 축은 니어라인 단일 세그먼트로 수렴 중이다. 컨슈머는 SSD로 빠르게 이탈해 단위 기준 약 32%를 차지하지만 엑사바이트·매출 기여는 미미하고, 감시·NAS는 순차쓰기 적합성 덕에 안정적 수요를 유지한다.

폼팩터로는 3.5인치 드라이브가 2025년 매출의 약 65.6%를 차지하며 연 9.3% 성장으로 시장을 견인한다. 하이퍼스케일 운영자가 랙당 용량밀도를 우선하기 때문이다. 평균 드라이브 용량은 2023년 3.6TB에서 2025년 4.2TB로 상승했고, 헬륨 밀봉 드라이브가 엔터프라이즈 출하의 약 58%를 차지한다.

이 시장이 존재하는 거시 배경은 데이터의 폭증이다. 2023년 글로벌 데이터 생성량은 120제타바이트를 넘었고, 기업 스토리지의 약 62%가 여전히 비용효율과 확장성 때문에 HDD에 의존한다. 지역별로는 아시아·태평양이 출하의 약 45%로 선두이며 태국이 핵심 제조 허브이고, 중국·일본이 하이퍼스케일 확장으로 지역 수요를 견인한다. 북미는 약 25%로 하이퍼스케일 사업자 수요가 집중된다.

| 구분 | 비중 | 비고 |

|---|---|---|

| (엑사바이트) | 약 68% 이상 | 성장의 축 · 2027년 매출 약 93% |

| 컨슈머 (단위 출하) | 약 32% | SSD로 이탈, 엑사바이트 기여 미미 |

| 감시·NAS (단위) | 약 14% | 순차쓰기 적합, 안정 수요 |

| 3.5인치 (매출) | 약 65.6% | CAGR 약 9.3%, 랙당 용량밀도 우위 |

| 아시아·태평양 (출하) | 약 45% | 제조 허브(태국), 중·일 하이퍼스케일 |

| 북미 (출하) | 약 25% | 하이퍼스케일 수요 집중 |

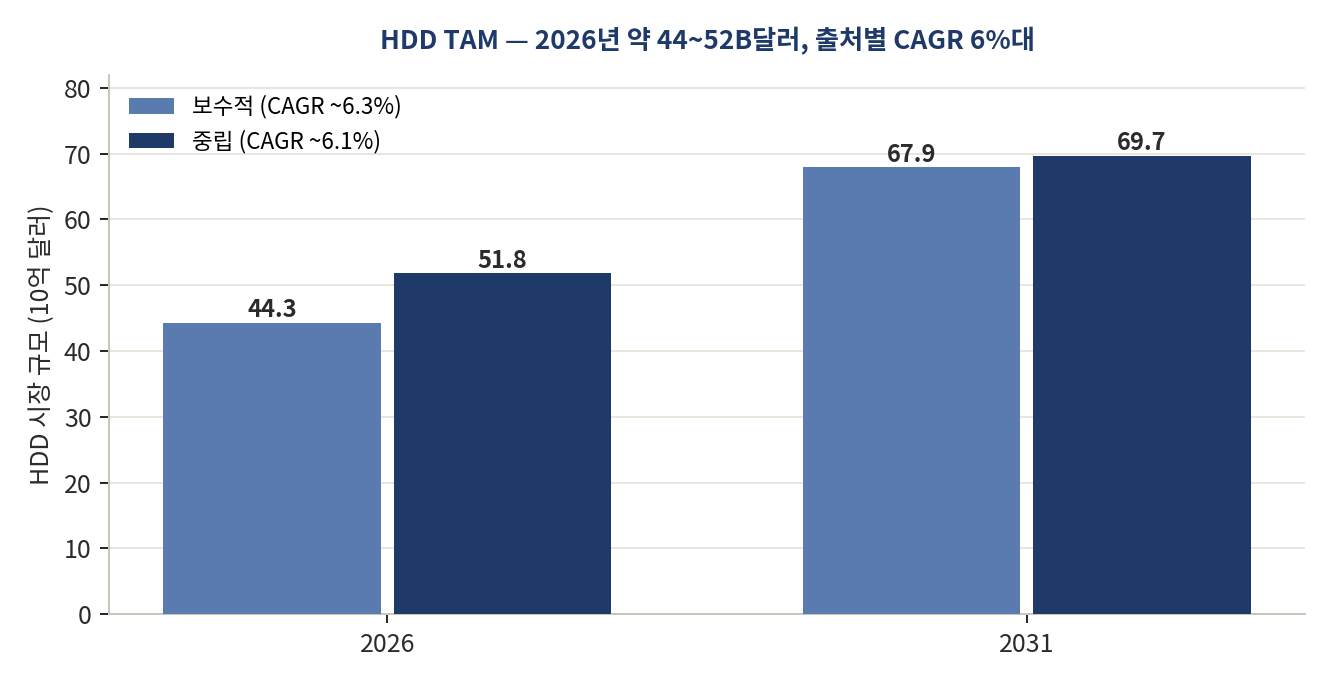

HDD 시장 규모는 2026년 기준 약 443억~518억 달러 구간으로, 출처에 따라 편차가 있다. 보수적 추정(Persistence)은 2026년 약 443억 달러에서 2033년 679억 달러(CAGR 6.3%), 중립 추정(Mordor)은 2026년 약 518억 달러에서 2031년 697억 달러(CAGR 6.1%)다. 분기 기준으로는 HDD 공급사 매출이 2024년 회복 이후 2026년 초까지 분기당 60억 달러를 상회하며 안정화됐다.

그림 1. HDD 시장 규모(TAM) — 2026년 약 443~518억 달러, 출처별 CAGR 6%대 (Mordor·Persistence)

주목할 점은 성장의 동인이 단위 수량이 아니라는 것이다. 2025년 글로벌 출하는 약 2.78억 대 수준에서 사실상 정체되어 있으나, 엑사바이트와 매출은 빠르게 성장한다. 즉 시장 확대는 드라이브당 용량과 평균판가의 상승으로 이뤄지며, 이 구조가 가격 결정력의 토대다.

니어라인은 이미 HDD 엑사바이트의 약 68% 이상을 차지하고, 2027년에는 HDD 매출의 약 93%까지 비중이 올라갈 전망이다. 하이퍼스케일 데이터센터 수는 2024년 말 1,136개에서 2030년까지 약 3배로 늘 전망이고, 스토리지가 대형 클라우드 운영자 capex의 약 5분의 1을 차지한다. 미국이 설치 하이퍼스케일 용량의 약 54%를 점유하는데, 전력 제약이 와트당 테라바이트 효율이 좋은 HDD에 유리하게 작용한다.

HDD TAM은 절대 규모(약 443~518억 달러)보다 그 성장의 질이 중요하다. 시장은 니어라인 단일 세그먼트로 수렴하며, 확대 동력은 대수가 아니라 용량·단가이므로, 분석의 기준선은 출하 대수가 아니라 엑사바이트와 ASP여야 한다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.