한 줄 결론

데이터센터 BOM에서 폭증한 MLCC·ABF 기판·유리기판 세 항목에 모두 노출된 유일한 한국 기업이 삼성전기다. 명제는 분명하지만 2027년 추정이익 기준 PER 약 73배로 글로벌 피어(약 20배)의 3.6배라, 좋은 회사라는 것과 지금 가격이 좋다는 것은 다른 문제다. 답은 Yes, but이다.

MLCC·FC-BGA·유리기판 세 개의 축 — 데이터센터 부품 명세서(BOM)의 폭증이 왜 삼성전기로 수렴하는가

데이터센터 BOM에서 폭증한 MLCC·ABF 기판·유리기판 세 항목에 모두 노출된 유일한 한국 기업이 삼성전기다. 명제는 분명하지만 2027년 추정이익 기준 PER 약 73배로 글로벌 피어(약 20배)의 3.6배라, 좋은 회사라는 것과 지금 가격이 좋다는 것은 다른 문제다. 답은 Yes, but이다.

2026년 1분기 창사 첫 매출 3조원 돌파(3조 2,091억원·영업이익 2,806억원). AI 서버·전장용 MLCC와 AI 가속기·CPU용 FC-BGA 공급 확대가 견인. 5월 들어 목표가 상향 러시(미래에셋 130만·SK 200만·KB 220만원).

다중 노출 — 삼성전기만 MLCC(컴포넌트)·FC-BGA(패키지솔루션)·유리기판 세 축 보유. 단일 노출 — 무라타(MLCC만)·이비덴(ABF만). 세 축의 사이클 위치가 달라(MLCC 가격 초입·FC-BGA 하반기 쇼티지·유리기판 27~28 양산) 한 축이 정점을 지나도 다음 축이 이어받는다.

MLCC 가격 인상 사이클 진행도, FC-BGA 2026 하반기 쇼티지 가동률·판가, 유리기판 세종 파일럿·스미토모 JV 양산 일정, AI 서버 투자 사이클 둔화 여부, 27F PER 73배 부담.

본 리포트의 논리는 종목에서 시작하지 않는다. AI 서버의 원가 구조에서 시작한다. 어느 부품이 구조적으로 커지는지를 먼저 보고, 그 부품을 가장 많이 만드는 한국 기업을 찾아가는 순서다.

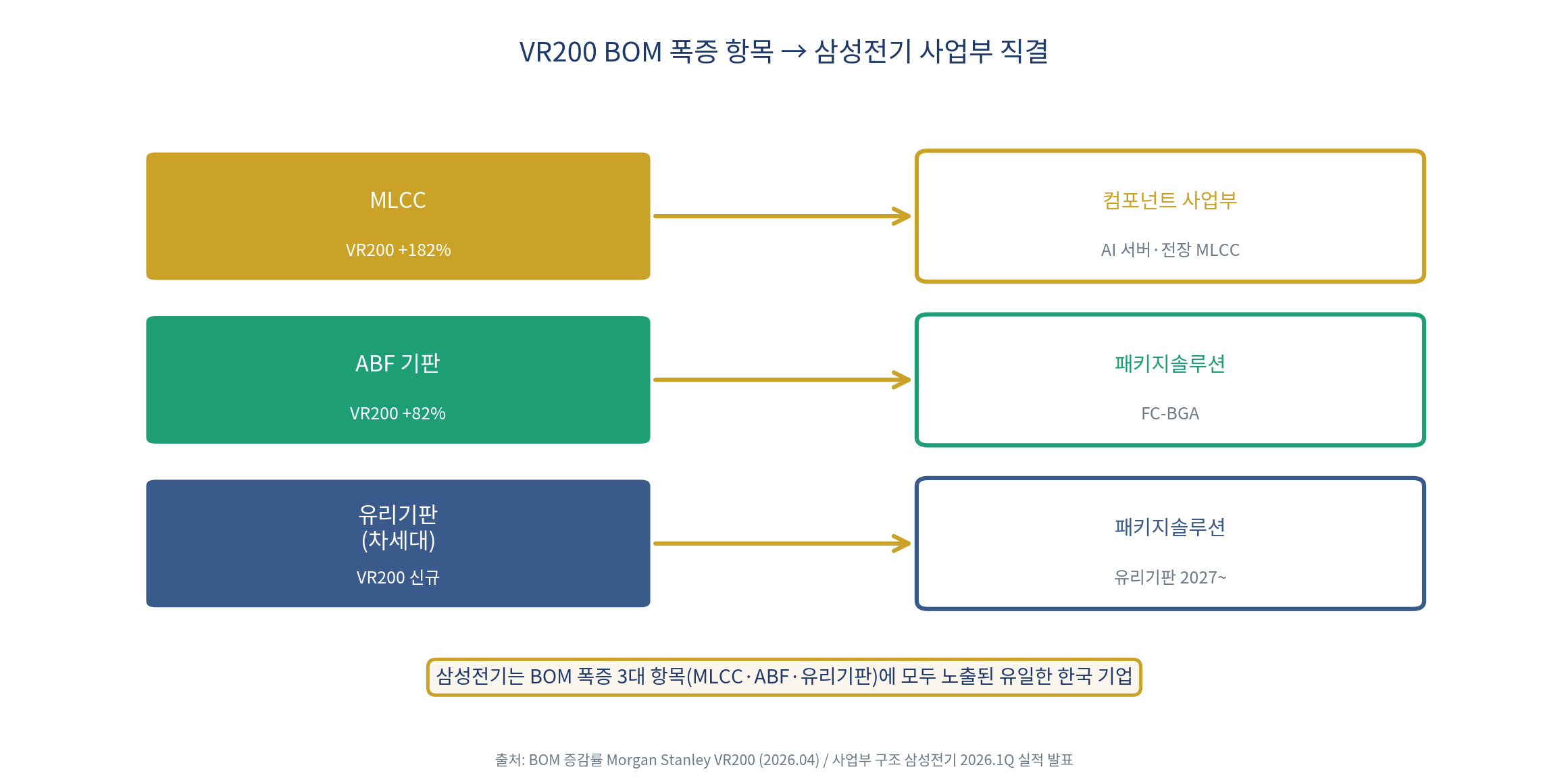

<Chart 1> VR200 BOM 폭증 항목과 삼성전기 사업부의 직결 구조

Morgan Stanley의 VR200 NVL72 랙 분석에서 메모리가 GB300 대비 +435%로 가장 크게 늘었다. 그런데 그 바로 다음 줄에 의미 있는 항목들이 있었다. PCB +233%, +182%, ABF 기판 +82%다. 이들은 BOM에서 차지하는 절대 비중은 2%가 안 되지만 증가 속도는 메모리 다음으로 빠르다.

이게 중요한 이유는 BOM 비중과 병목 강도가 다르기 때문이다. 비중이 작아도 증가 속도가 빠르고 없으면 전체가 멈추는 항목은, 시장이 비중만 보고 과소평가하기 쉽다. MLCC와 ABF 기판이 정확히 그런 위치다.

이 세 항목을 한국 기업으로 연결하면 삼성전기로 수렴한다. MLCC는 삼성전기 컴포넌트 사업부의 핵심 제품이다. 글로벌 시장에서 일본 무라타에 이은 2위권이다. ABF 기판(, 플립칩 볼그리드어레이)은 패키지솔루션 사업부가 만든다. AI 가속기와 서버 CPU용 고부가 기판이다.

여기에 차세대 유리기판까지 더해진다. 유리기판도 패키지솔루션 사업부가 개발 중이며 2027~2028년 양산을 목표로 한다. 즉 삼성전기는 BOM에서 폭증하는 세 항목(MLCC, ABF 기판, )에 모두 노출된 유일한 한국 기업이다.

다른 한국 기업과 비교하면 이 다중 노출의 희소성이 분명해진다. 고층 PCB는 대덕전자·이수페타시스가, SOCAMM 기판은 심텍·코리아써키트·티엘비가 일부씩 담당하지만, MLCC와 FC-BGA를 동시에 글로벌 상위권으로 보유한 한국 기업은 삼성전기뿐이다. 일본 무라타가 MLCC만, 일본 이비덴이 ABF 기판만 강한 것과 달리 삼성전기는 둘을 겸한다.

BOM이 폭증시킨 MLCC·ABF·유리기판 세 항목에 모두 노출된 유일한 한국 기업이 삼성전기다. 이 다중 노출이 한국 최선호 부품주로 보는 근거다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.