한 줄 결론

메모리 주가를 꺾은 것은 삽, 곧 공장 착공이 아니었다. 문서였다 — 보고서, 가이던스, 계약 뉴스다. 문서 쇼크가 주가를 위로 밀지 아래로 밀지는 그 문서가 실제 수요 균열과 맞아떨어지는가가 결정한다. 7월 쇼크는 문서는 나왔지만 실체 확인이 아직 없다. 컨센서스는 낮아지지 않았고, 계약가도 하락으로 돌아서지 않았다.

한·미·일 초대형 증설 물결과 7월 급락의 판별법 — 주가를 꺾은 것은 착공이 아니라 수요 균열과 결합된 문서였고, 계약 혁명이 그 문법을 수정한다

메모리 주가를 꺾은 것은 삽, 곧 공장 착공이 아니었다. 문서였다 — 보고서, 가이던스, 계약 뉴스다. 문서 쇼크가 주가를 위로 밀지 아래로 밀지는 그 문서가 실제 수요 균열과 맞아떨어지는가가 결정한다. 7월 쇼크는 문서는 나왔지만 실체 확인이 아직 없다. 컨센서스는 낮아지지 않았고, 계약가도 하락으로 돌아서지 않았다.

한·미·일이 동시에 초대형 증설을 발표했다 — 청주 100조, 삼성 140조, 마이크론 히로시마 착공이다. 여기에 7월 초 급락(코스피 −7.89%, SK하이닉스 −14.57%)이 겹쳤다. 그러자 '증설은 곧 고점 신호'라는 과거 공식이 소환됐다. 그러나 이번 증설에는 과거에 없던 변수가 함께 붙어 있다 — 가격 상한 제거, 선수금, 다년 장기계약(LTA)이다.

가격이 계속 오르는 국면이라면 가격 상한을 없앤 SK하이닉스가 이익의 질에서 앞선다. 가격이 고원에서 평평해지는 국면이라면 상한과 하한을 함께 묶은 마이크론이 앞선다. 범용 D램 가격 인상이 관철되는 국면이라면 최대 생산능력을 쥔 삼성전자가 앞선다. 계약 없는 증설 발표가 다시 등장하는 순간, 그것이 세 회사 공통의 경계 신호다.

메모리 사이클을 둘러싼 정보는 네 개의 층위에서 서로 다른 속도로 움직인다. 이 리포트는 그 넷을 '네 개의 시계'라고 부른다 — 같은 사이클을 두고 저마다 다른 속도로 돌아가는 네 개의 시간표라는 뜻이다. 첫째는 문서 시계다. 애널리스트 보고서, 실적 발표의 캐펙스 가이던스, 계약 체결 뉴스가 여기 속한다. 둘째는 주가 시계다. 셋째는 계약가 시계다. 넷째는 콘크리트 시계다. 착공, 장비 반입, 램프(양산 가동률을 끌어올리는 과정), 준공 같은 물리적 이벤트가 여기 속한다. 흔히들 물리적 공급이 시장을 움직인다고 여긴다. 그러나 데이터는 정반대의 순서를 보여준다.

순서는 고정돼 있다. 문서가 먼저 움직인다. 주가가 그 문서에 반응한다. 계약가는 주가보다 몇 개월 늦게 정점과 바닥을 확인한다. 콘크리트는 그 모든 것이 끝난 뒤에야 나타난다. 착공식이 정보로서 값어치가 없는 이유는 단순하다. 그 설비투자는 이미 몇 분기 전 가이던스와 투자 발표로 시장에 다 반영된 상태다. 착공은 그 발표를 두고 사진 한 장 찍는 행사일 뿐이다. 시장이 미리 값에 반영하는 것은 비트 성장(메모리 용량 기준 성장) 기대의 변화다. 그 정보를 실어 나르는 통로는 삽이 아니라 문서다.

그래서 결론이다. 주가와 함께 움직이는 것은 콘크리트 시계가 아니라 문서 시계다. 따라서 증설 뉴스의 위험도는 그 발표가 착공이냐 준공이냐로 재는 것이 아니라, 그 발표가 수요 전망을 바꾸느냐로 재야 한다.

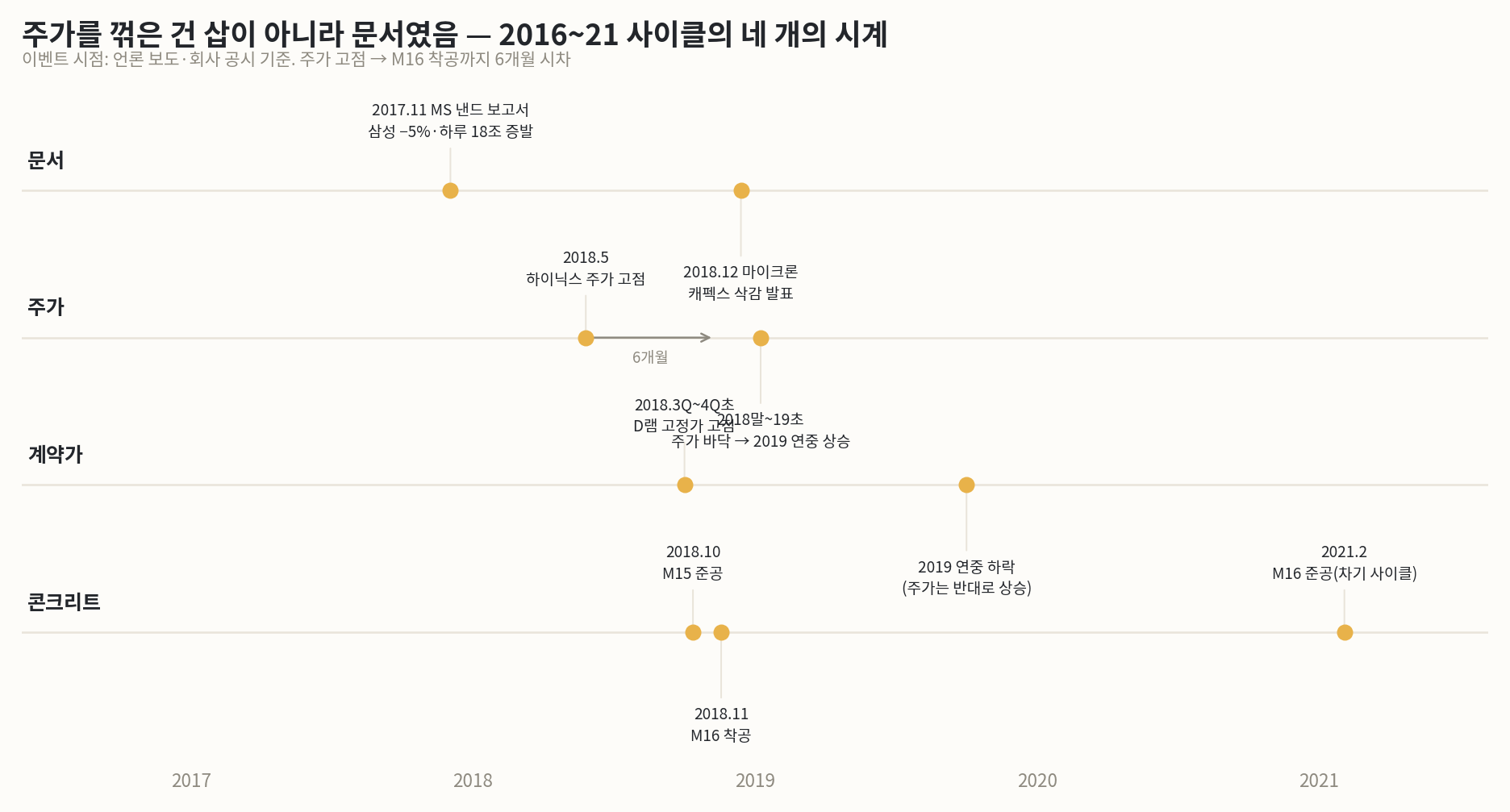

<그림 1> 2016~21 사이클의 네 개의 시계 — 문서·주가·계약가·콘크리트의 시차

상승 국면 내내 공급 문서는 힘을 쓰지 못했다. 2017년 삼성전자가 사상 최대 캐펙스를 집행하는 동안에도 주가는 계속 올랐다. 그해 삼성전자 영업이익은 53조 6,450억 원으로 사상 최대를 기록했다. 이듬해에는 58조 8,867억 원으로 그 기록을 다시 넘어섰다. 공급을 늘리는 것 자체는, 수요가 받아 주는 한 주가의 적이 아니었다.

첫 균열은 2017년 11월 27일의 문서였다. 글로벌 투자은행이 낸드 가격 하락을 전망하며 삼성전자 목표주가를 낮췄다. 그러자 주가는 하루 만에 5% 하락해 시가총액 18조 원이 증발했다. SK하이닉스도 2.35% 동반 하락했다. 공장 삽 한 번 뜨지 않은 상태에서 보고서 한 장이 만든 낙폭이었다. 그러나 다른 투자은행이 지나친 우려라며 반박했다. 수요는 멀쩡했다. 주가는 곧 복원돼 2018년 5월에 최종 고점을 기록했다. D램 — 공급사가 대형 고객과 월·분기 단위로 합의하는 대량 계약 가격이다 — 의 고점은 그보다 4~5개월 늦은 2018년 3분기에서 4분기 초였다.

착공은 그 모든 것이 끝난 뒤에 왔다. M16 착공은 2018년 11월이었다. 주가 고점보다 6개월 뒤다. 당시 상황을 두고 언론은 D램 가격이 정점을 찍고 내려오던 때였고 그룹 내부에서도 우려의 목소리가 나왔다고 기록했다. 이 사이클에서 착공은 상승의 방아쇠도, 하락의 방아쇠도 아니었다. 가격이 꺾이는 하강 국면 한복판에 밀어붙인 투자 결단이었다. M15 준공(2018년) 역시 가격 고점 언저리에 뒤따라온 이벤트였다.

그래서 결론이다. 2016~19 사이클에서 주가의 방향을 바꾼 사건은 전부 문서였다. 착공과 준공은 주가와 상관없이 뒤따라온 확인일 뿐이었다. 콘크리트 시계와 주가의 상관관계는 0에 가깝다.

2021년 사이클은 같은 문법을 짧게 압축해 다시 보여줬다. 주가 고점은 2021년 초였다. 계약가 고점은 3분기였다. 그 사이 8월에 두 개의 문서가 겹쳤다. 하나는 시장조사기관의 4분기 PC용 D램 가격 최대 5% 하락 전망이다. 다른 하나는 글로벌 투자은행의 반도체 겨울 보고서다. 이 둘이 겹치며 2차 급락이 터졌다. 이번에도 방아쇠는 물리적 이벤트가 아니라 문서였다. 그리고 이 문서는 실제 수요 균열, 곧 PC와 모바일의 재고 조정과 맞아떨어졌다. 그래서 사이클은 실제로 꺾였다.

반면 2024년 9월의 문서는 반대 사례다. 글로벌 투자은행이 겨울이 다가온다는 보고서를 냈다. 이 보고서로 SK하이닉스 목표주가를 26만 원에서 12만 원으로 54% 낮췄다. 삼성전자 목표주가도 27% 낮췄다. 그러자 SK하이닉스는 발표 후 첫 거래일에 6.14% 급락해 15만 2,800원까지 밀렸다. 일반 D램 수요 감소와 HBM 공급 과잉이 근거였다. 그러나 그 뒤에 온 것은 겨울이 아니라 슈퍼사이클이었다. 이후 SK하이닉스 주가는 1년 반 만에 십수 배 올랐고, 시가총액 2,000조 원을 돌파했다.

두 사례를 겹치면 명제가 또렷해진다. 문서는 변동성을 만들 뿐이다. 방향을 결정하는 것은 그 문서가 실제 수요 균열과 맞아떨어지는가다. 2017년 11월과 2024년 9월의 문서는 실체 없는 균열을 주장했고, 시장은 복원됐다. 2021년 8월의 문서는 실체 있는 균열을 짚었고, 사이클은 꺾였다. 따라서 문서 쇼크가 터졌을 때 물어야 할 질문은 낙폭의 크기가 아니다. 이익 추정치가 실제로 낮아지기 시작했는가다.

그래서 결론이다. 문서 쇼크 이후의 길은 둘뿐이다. 실체가 없으면 복원이고, 실체가 있으면 추세 전환이다. 판별 기준은 컨센서스 추정치의 방향이며, 이것이 이 리포트의 첫 번째 감시 변수다.

이 명제는 아래쪽, 곧 바닥에서도 똑같이 대칭으로 성립한다. 2018년 말 메모리 업계의 투자 축소와 감산 발표가 이어졌다. 그러자 주가는 2018년 말에서 2019년 초에 바닥을 만들었다. 이후 2019년 내내 D램 가격이 계속 떨어지는 동안 주가는 거꾸로 올랐다. 완공된 M15와 M16이 실제로 돌아가며 공급이 늘어나던 기간에 주가가 오른 것이다. 물리적 공급이 늘어나는데 주가는 반대로 간, 또 하나의 증거다.

M16 준공은 2021년 2월이었다. 총 3조 5,000억 원, 착공 25개월 만이다. 이때는 이미 다음 상승 사이클 한복판이었다. 당시 그룹 회장은 준공사에서, 하강 국면에 내린 착공 결단이 상승 국면의 준공으로 이어졌다고 회고했다. 공급자 스스로 이 리포트의 명제를 확인해 준 발언이다. 콘크리트의 시간과 시장의 시간은 다르게 흐른다. 요컨대 바닥을 만드는 것도 감산이라는 문서이지, 준공이라는 콘크리트가 아니다.

그래서 결론이다. 위쪽이든 아래쪽이든, 주가를 앞서 알려 주는 정보는 문서다. 감산과 투자 축소 문서는 매수 신호로, 계약 없는 증설 문서는 경계 신호로 읽는 것이 역사가 알려 준 문법이다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.