한 줄 결론

중국 D램 대장주 창신메모리 IPO의 첫날 가격은 펀더멘털이 아니라 유통 희소성·A주 국산화 프리미엄·메모리 슈퍼사이클 서사의 함수다. 컨센서스 2조~3조 위안의 절반가량은 자산의 가격이 아니라 상장지의 가격이다.

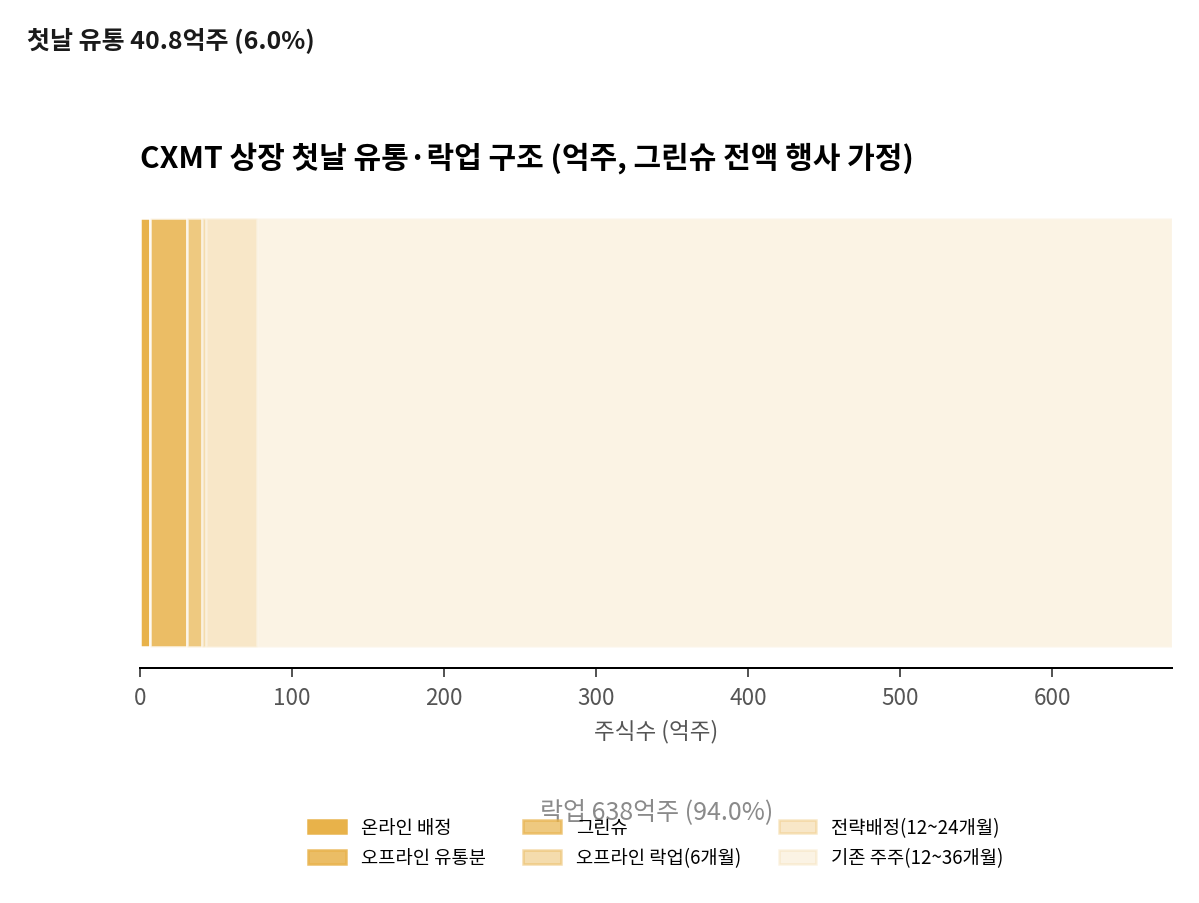

커촹반 사상 최대 579억 위안 조달, 첫날 유통 6%의 설계 — 첫날 가격을 정하는 건 D램도 HBM도 아닌 상장지 그 자체다. 프리미엄의 만기일은 락업이 풀리는 2027년 7월이다

중국 D램 대장주 창신메모리 IPO의 첫날 가격은 펀더멘털이 아니라 유통 희소성·A주 국산화 프리미엄·메모리 슈퍼사이클 서사의 함수다. 컨센서스 2조~3조 위안의 절반가량은 자산의 가격이 아니라 상장지의 가격이다.

7월 27일 커촹반 상장 확정 — 공모가 8.66위안, 조달 579억 위안(그린슈 포함 약 666억)으로 2020년 SMIC 기록 경신. 2026년 1분기 매출 +719%, 상반기 순이익 가이던스 500억~570억 위안의 사이클 피크 이익을 들고 나온다.

단기에는 한국 메모리 3사의 사이클 논리를 훼손하지 않는다 — CXMT가 범용 수요를 흡수하는 동안 3사는 고부가 믹스 전환을 가속한다. 비미국계 장비·소재에는 50억~60억 달러 조달 수요가 파생된다. 압박은 2028년 이후 — 글로벌 D램 공급 17%를 쥔 감산 카르텔 밖 공급자의 등장이다.

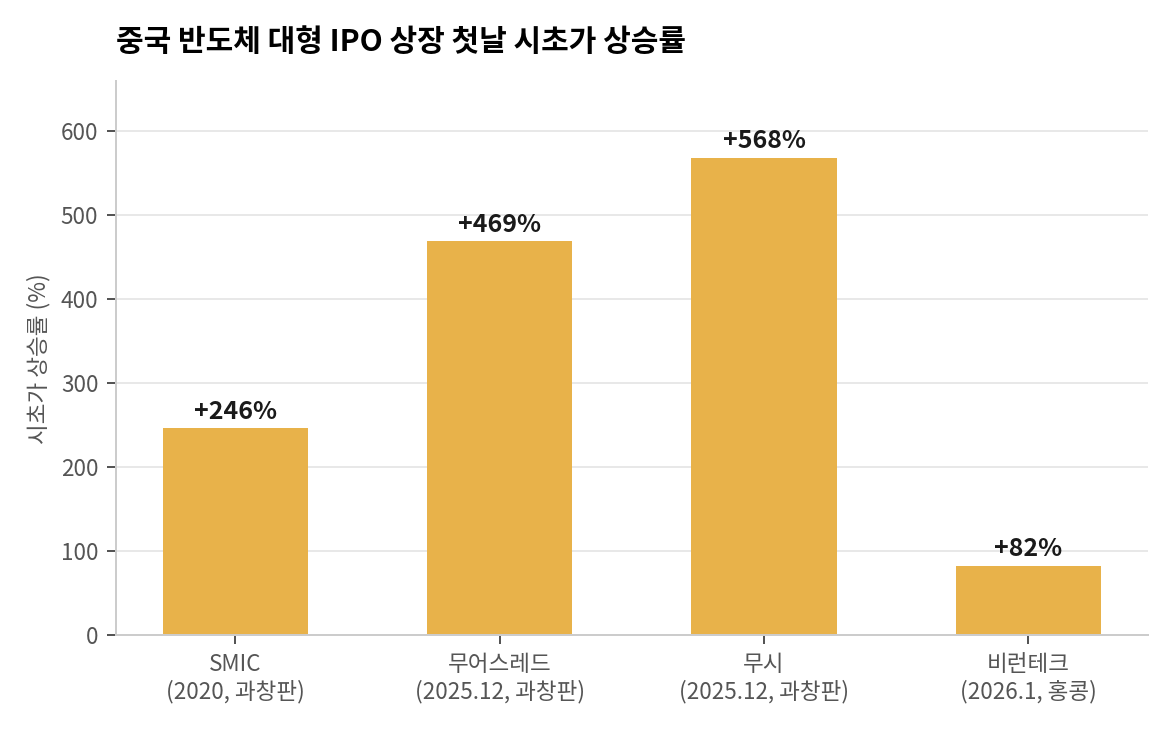

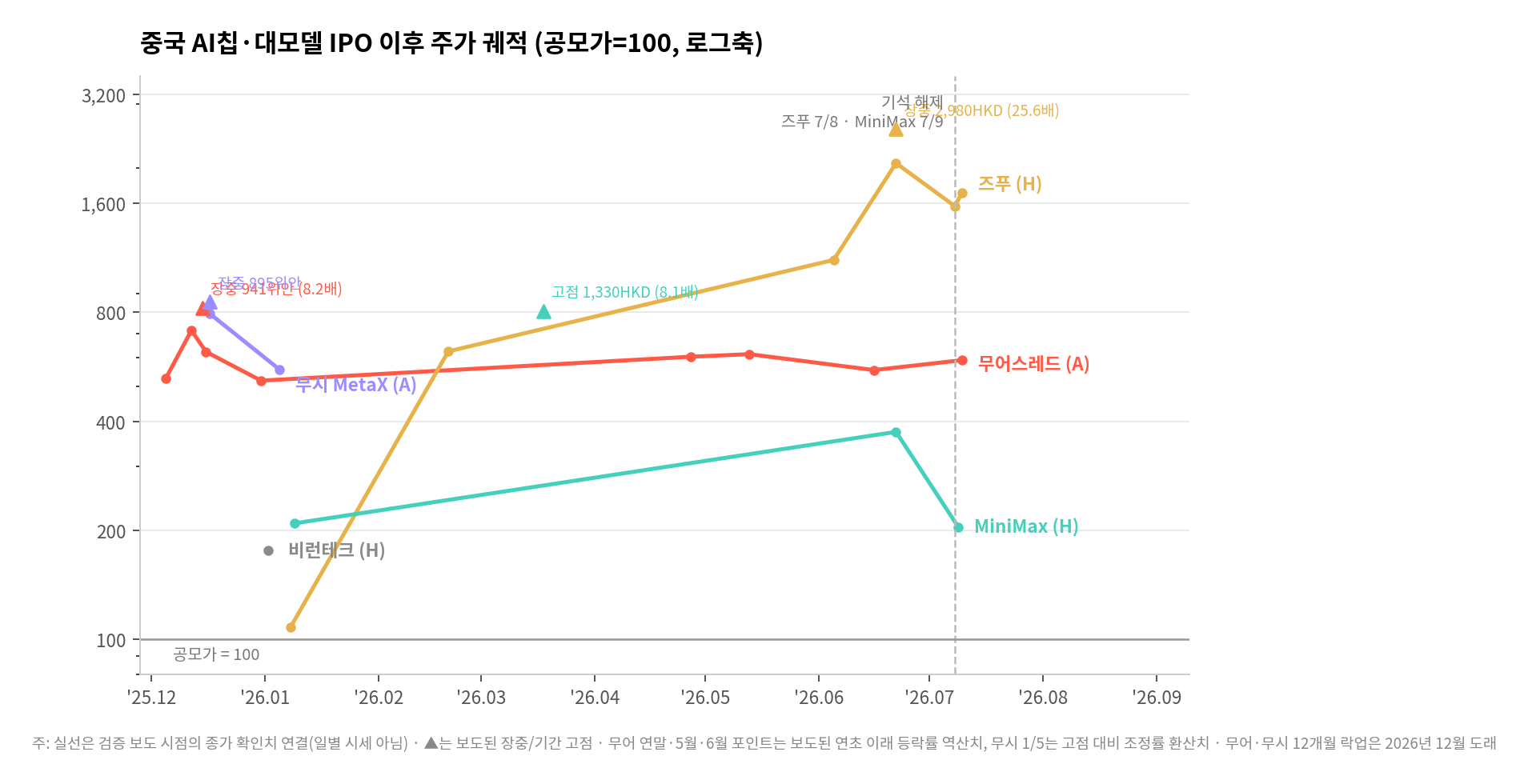

시초가 2조 위안 하회(A주 반도체 열기 냉각) 또는 3조 위안 상회(과열 진입), 하이퍼리퀴드 프리IPO 퍼프 프리미엄의 유지·축소(7월 15일 기준 약 8.0달러, 내재 시총 약 3.8조 위안으로 컨센서스 상단 상회)와 미결제약정 증가 속도, 그리고 2027년 7월 락업 절벽 수개월 전 전략배정 기관들의 보유 지속 공표 여부.

창신메모리는 2016년 안후이성 허페이에서 설립된 중국 최대 D램 제조사다. 허페이와 베이징에 12인치 D램 팹 3곳을 운영한다. DDR5·LPDDR5까지 제품 라인업을 넓혀 글로벌 D램 4위(매출 점유율 약 8%)에 올라 있다. 창업자 주이밍 회장은 NOR 플래시·MCU 기업 자오이촹신(기가디바이스)의 창업자이기도 하다. 칭화대 출신으로, 허페이 지방정부와의 합작으로 중국 D램의 공백을 메운 인물이다.

재무의 극적 반전이 이번 상장의 배경이다. 2016년부터 2024년까지 회사는 캐파(생산능력) 증설 과정에서 약 366억 위안의 누적 결손을 쌓았다. 장기차입금은 1,188억 위안에 달한다. 그런데 2026년 1분기에 매출 508억 위안(전년 동기 대비 +719%), 지배주주 귀속 순이익 247.6억 위안(+1,688%)을 기록하며 단숨에 흑자로 돌아섰다. 회사가 제시한 2026년 상반기 가이던스는 매출 1,100억~1,200억 위안, 지배주주 귀속 순이익 500억~570억 위안이다. 8년의 누적 결손을 사실상 한 반기의 이익으로 지우는 속도다.

반전의 동력은 두 가지가 겹쳤다. 첫째, AI발 메모리 슈퍼사이클이다. 글로벌 선두 3사가 HBM과 서버 D램에 캐파를 집중하면서 범용 D램에 공급 공백이 생겼다. DDR4·LPDDR 중심의 CXMT가 이 공백을 흡수하며 가격과 물량을 동시에 누렸다. 둘째, 자체 캐파가 규모의 경제에 도달했다. 가동률은 2023년 87%에서 2025년 약 96%까지 올라왔고, 주력 노드는 G4(업계 1z급 상당)로 이행했다.

다만 이익의 질에는 유보 조건이 붙는다. 현재 이익은 사이클 피크 가격에 레버리지된 이익이고, 매출의 99%가 DDR·LPDDR 범용 제품이다. 해외 매출 비중은 2.79%에 불과하다. 주요 고객은 알리클라우드, 바이트댄스, 샤오미, 아너 등 중국 기업이다. HBM은 아직 매출 기여가 사실상 없는 단계다. DDR5 제품은 공정 미세화 대신 다이 확대 방식으로 구현되어 원가·수율 부담이 지적된다.

지배구조는 허페이 지방정부 투자 플랫폼, 국가대기금(국가집적회로산업투자기금), 은행계 투자회사, 보험 기관이 골격을 이루는 전형적인 국가 주도 자본 구조다. 주이밍 회장은 상장 후 10년간 보유 지분을 일절 팔지 않고, 이후 10년간 매년 잔여분의 최대 20%만 처분하겠다고 약속했다. 합작 파트너십 플랫폼이 배정받은 15.36억주 중 절반을 상장 후 10년에 걸쳐 임직원에게 나누는, A주 사상 최대 규모의 개인 지분 기반 임직원 인센티브도 설계했다.

CXMT는 국가가 8년간 결손을 감내해 키운 자산이 사이클 피크에 정확히 맞춰 시장에 나오는 사례다. 반기 순이익 500억 위안은 실재하지만, 그 절반 이상은 사이클의 몫이라는 점이 밸류에이션의 출발점이다.

Google 계정으로 로그인하면 등급 확인 후 자동으로 열람 권한이 부여됩니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.