한 줄 결론

마벨은 AI 인프라가 '연산'에서 '연결성'으로 이동하는 슈퍼사이클의 핵심 수혜주다. 광 DSP 머천트 1위 + 커스텀 2위라는 드문 조합을 쥐었으나, 2~3년 뒤 실적이 이미 주가에 상당 부분 반영돼 수익률은 성장 경로의 실현 여부가 좌우한다.

광 DSP 머천트 1위 + 커스텀 실리콘 2위의 드문 조합. AI 인프라가 '연산'에서 '연결성'으로 이동하는 슈퍼사이클의 핵심 수혜주를 해부한다

마벨은 AI 인프라가 '연산'에서 '연결성'으로 이동하는 슈퍼사이클의 핵심 수혜주다. 광 DSP 머천트 1위 + 커스텀 2위라는 드문 조합을 쥐었으나, 2~3년 뒤 실적이 이미 주가에 상당 부분 반영돼 수익률은 성장 경로의 실현 여부가 좌우한다.

인터커넥트 70%+ 성장 실현, 커스텀 FY2029 $100억 경로 확인, CPO(셀레스철) 매출 램프업, 추가 XPU 수주, 점유율 13%→20% 진척. 가장 먼저 깨질 변수는 최대 고객(AWS) 주문 조정과 하이퍼스케일러 CAPEX 둔화.

수혜: 마벨(광 DSP 1위·커스텀 2위), 코히어런트·루멘텀(마벨 DSP 고객이자 광 순수주), 셀레스철(광 메모리). 압박/경쟁: 브로드컴(풀스택 경쟁), 알칩·GUC(대만 설계), 하이퍼스케일러 내재화. CAPEX 둔화 시 광 복합체 디레이팅.

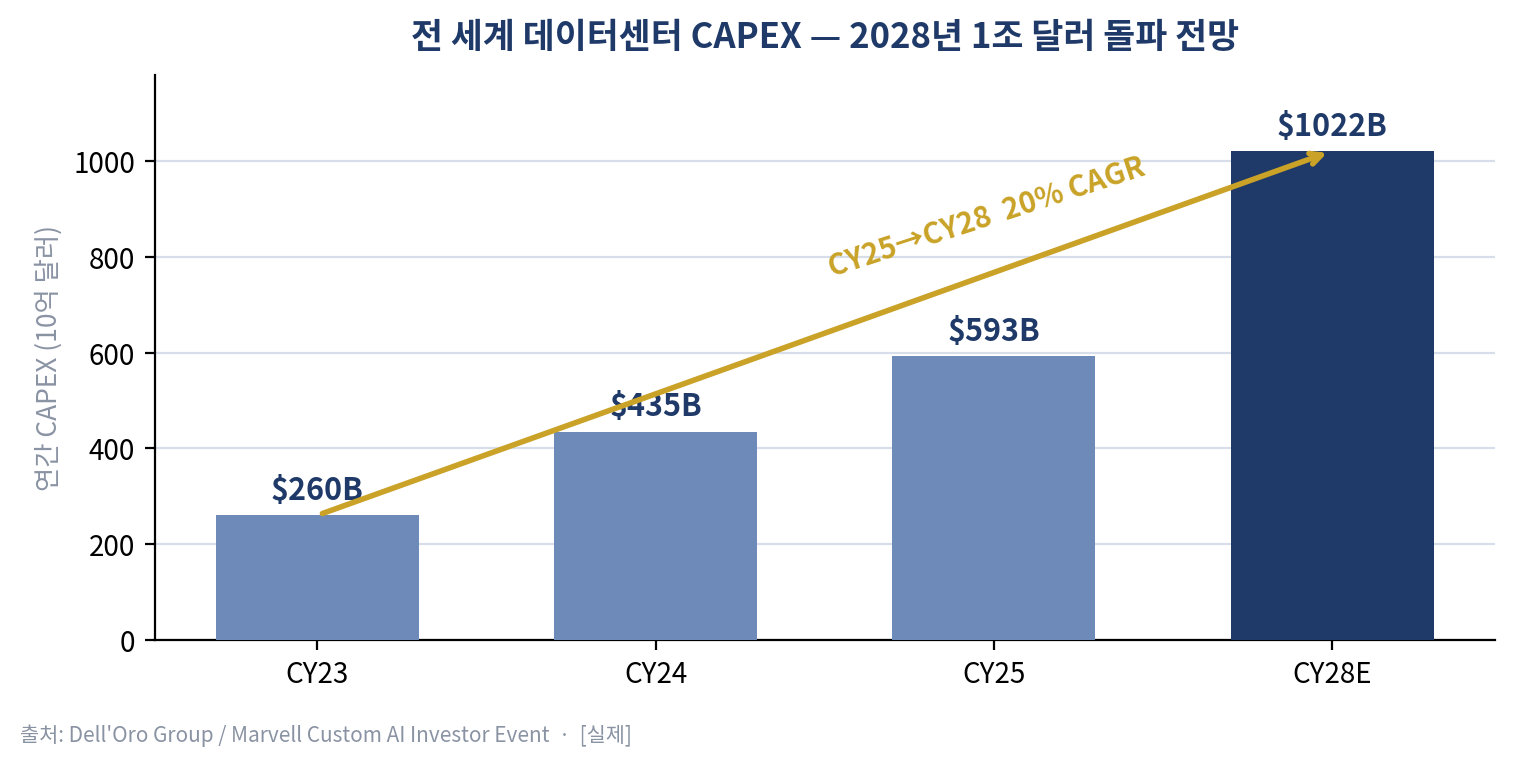

모든 것의 출발점은 하이퍼스케일러의 설비투자(CAPEX)다. 시장조사기관 Dell'Oro에 따르면 전 세계 데이터센터 CAPEX는 2023년 2,600억 달러에서 2024년 4,350억 달러, 2025년 5,930억 달러로 가파르게 늘었다. 2028년에는 약 1조 220억 달러로 '1조 달러 시대'에 진입할 전망이다.

2025~2028년에만 연평균 20%씩 성장하는 셈이다. 향후 5년 누적 AI 인프라 투자는 약 2조 달러로 추산된다.

그림 1. 데이터센터 CAPEX는 2028년 1조 달러를 넘어선다. 출처: Dell'Oro / Marvell Custom AI Investor Event.

중요한 변화는 이 돈이 '어디에' 쓰이느냐다. 과거에는 범용 서버와 GPU가 지출의 중심이었다. 지금은 칩을 잇는 연결 인프라의 비중이 빠르게 커진다. 상위 5개 클라우드 사업자의 CAPEX 중 광(光) 관련 지출 비중은 2025년 2.7%에서 2026년 3.1%, 2031년 4.1%로 꾸준히 오를 전망이다.

절대 금액이 폭증하는 가운데 그 안에서 광의 비중까지 커진다. 광 시장은 '이중 가속'을 받는다.

데이터센터 CAPEX는 2028년 1조 달러로 향하고, 그 안에서 연결성이 차지하는 비중까지 커진다. 마벨이 강한 시장은 시장 전체보다 빠르게 성장하는 구간에 정확히 놓여 있다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.