한 줄 결론

메모리 3사가 떠난 자리($40~50B 규모)에 후발주자 8개사가 진입하고 있으며, 이 전환은 하나마이크론·심텍·대덕전자의 멀티플 리레이팅으로 이어질 수 있는 구조적 사이클이다.

시장 규모 · 후발주자 매출/이익 · 리레이팅 정량 분석

메모리 3사가 떠난 자리($40~50B 규모)에 후발주자 8개사가 진입하고 있으며, 이 전환은 하나마이크론·심텍·대덕전자의 멀티플 리레이팅으로 이어질 수 있는 구조적 사이클이다.

HBM 3:1 웨이퍼 변환 비율과 SK하이닉스의 팹 역할 재배치가 레거시 생산 복귀를 구조적으로 불가능하게 만든 것이 이 리포트의 핵심 발화점이다.

수혜 가능성 — 하나마이크론(P/OP 9.9~10.3배), 심텍(12.2~14.5배), 대덕전자(25.8~39.7배), Nanya·Winbond(대만). 압박 — 레거시 제품 재진입을 시도하는 중국 후발주자.

분기마다 하나마이크론·심텍의 수주잔고 및 영업이익률 변화 — P/OP 멀티플이 피어 대비 수렴 여부가 리레이팅 완성도의 지표.

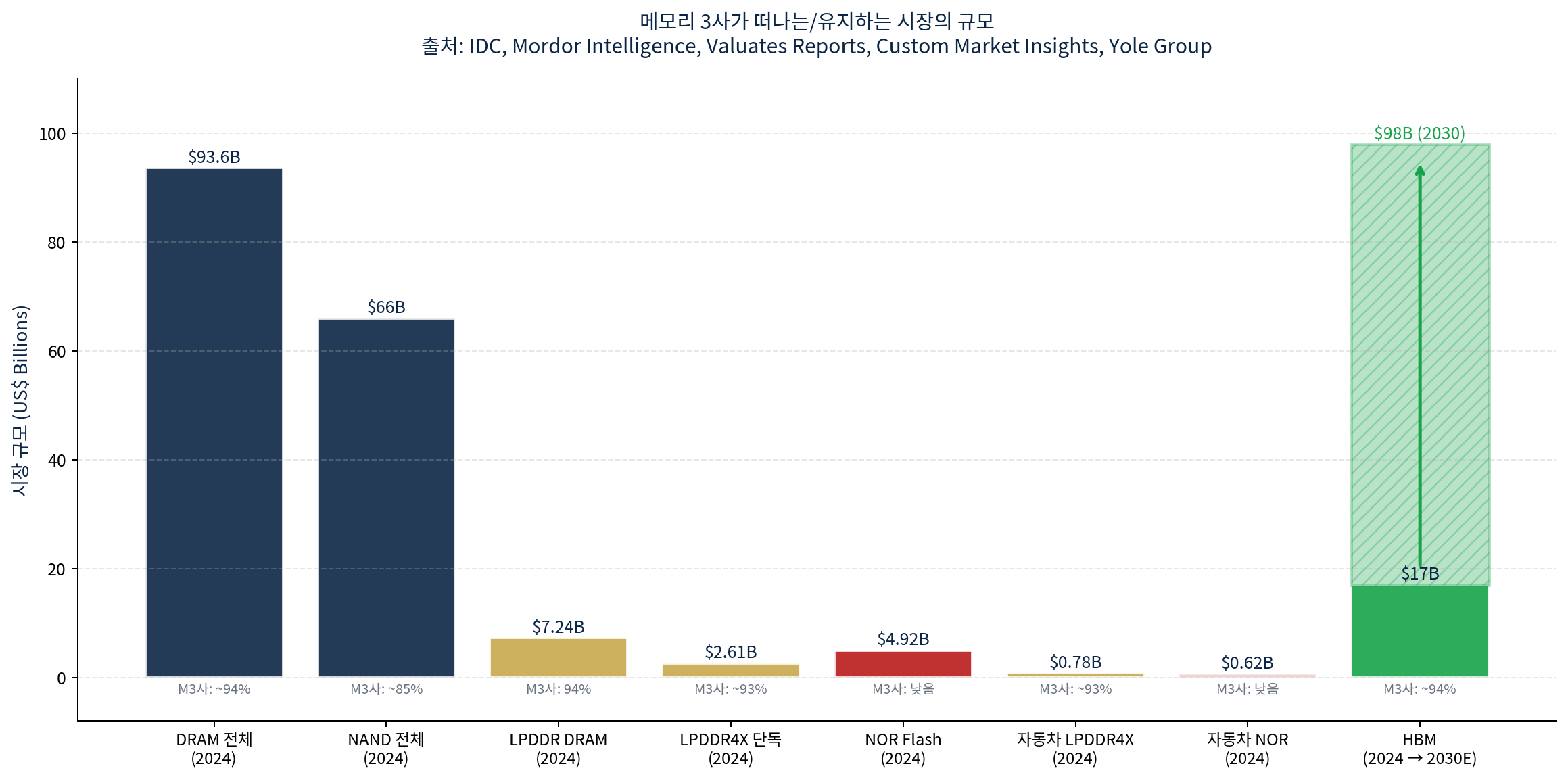

| 시장 | 2024 TAM | M3사 점유 | M3사 매출 | 출처 |

|---|---|---|---|---|

| DRAM 전체 | $93.6B | ~94% | ~$88B | IDC, Counterpoint |

| 전체 | $66B | ~85% | ~$56B | Mordor Intelligence |

| LPDDR DRAM 전체 | $7.24B | 93~95% | ~$6.8B | Valuates Reports |

| 단독 | $2.61B | ~93% | ~$2.4B | Valuates Reports |

| NOR Flash | $4.92B | 매우 낮음 | 미미 | Custom Market Insights |

| 자동차 LPDDR4X | $0.78B | ~93% | ~$0.7B | Valuates Reports |

| HBM (참고) | $17B → $98B (2030) | ~94% | ~$16B → $92B | Yole Group |

메모리 3사가 또는 감축 결정을 내린 시장의 합계는 위 표 기준 'DDR4 + LPDDR4X + 자동차/산업용 + Crucial 소비자 SSD'로 ~$40~50B 규모입니다. 정확한 '메모리 3사 매출의 sub-product breakdown'은 회사 공개자료에 없어 추정 범위로 제시되지만, 이 시장의 영업이익률은 통상 5~15% 수준이었던 반면 HBM/SOCAMM2/cHBM의 마진은 50~70%+입니다(SK하이닉스 IR 1Q26 기준 분기 OPM 71.5%).

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.