한 줄 결론

TSMC·메모리 3사·소부장이 동시에 케파를 늘리는 3중 발주 사이클이 2026~2028년 본격 시작. 점유율 50%+를 가진 한국·일본 소부장 핵심 사업자가 매출 비례 수혜를 받는 구조.

TSMC 2나노 + 메모리 3사 동시 케파 확장 + 소부장 3중 발주 사이클

TSMC·메모리 3사·소부장이 동시에 케파를 늘리는 3중 발주 사이클이 2026~2028년 본격 시작. 점유율 50%+를 가진 한국·일본 소부장 핵심 사업자가 매출 비례 수혜를 받는 구조.

TSMC 2나노 5개 fab + SK하이닉스 청주 P&T7 + 삼성 P4 Ph4가 모두 2026년에 가동 일정으로 수렴. 과거에는 따로 움직이던 파운드리·메모리·패키징 3개 영역이 처음으로 동시 활성화.

수혜 — 한국(한미반도체·HPSP·인텍플러스·이수페타시스), 일본(DISCO·도쿄일렉트론·신에쓰·JSR·Resonac), 글로벌(BESI). 압박 변수 — 한미반도체 TC본더 점유율을 잠식하려는 한화세미텍의 SK하이닉스 발주 비율.

분기마다 빅테크 4사(MS·구글·메타·아마존)의 CapEx 가이던스. 상향이 이어지면 사이클 지속, 하향 전환되면 정점 신호. 다음 체크포인트는 빅테크 26년 1분기 실적.

****

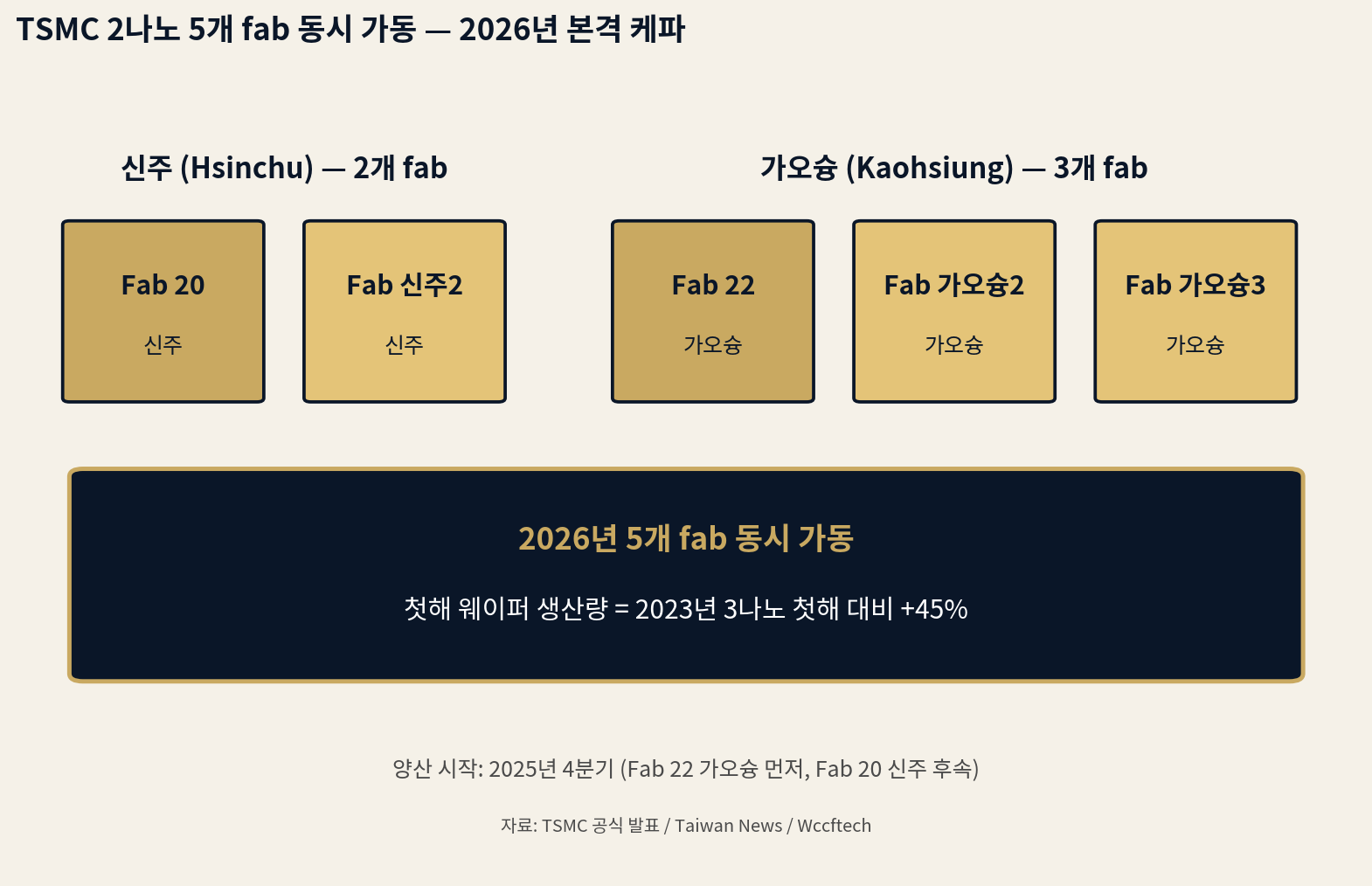

[그림 1] TSMC 2나노 5개 fab 동시 가동 — 2026년 본격 케파

TSMC 2나노(N2) 양산은 2025년 4분기에 가오슝 Fab 22에서 시작되어, 2026년 본격 케파 확장에 진입한다. 2026년 가동되는 5개 fab은 신주 클러스터의 Fab 20·신주2(R&D 인접)와 가오슝 클러스터의 Fab 22·가오슝2·가오슝3으로 구성된다. 첫해 웨이퍼 생산량이 2023년 3나노 첫해 대비 +45% 수준이라는 점은 매우 중요한데, 이는 TSMC가 2나노에 대해 3나노 도입 당시보다 훨씬 공격적인 케파 투자를 단행하고 있다는 신호다.

이 가속화의 직접 동력은 AI 가속기 수요다. 엔비디아 베라 루빈 아키텍처가 2나노 + HBM4 + -L 조합을 채택하면서 TSMC는 단일 고객사에 의해 2나노 케파의 50% 이상을 사전 락업당한 상태다. AMD MI400 시리즈와 AWS·Google·Meta·Microsoft의 ASIC 칩 또한 2나노로 수렴 중이다. 즉 2나노 fab 5개 동시 가동은 단일 시나리오가 아니라 빅테크 5~7개 사업자의 동시 수요 폭증에 대한 대응이다.

****

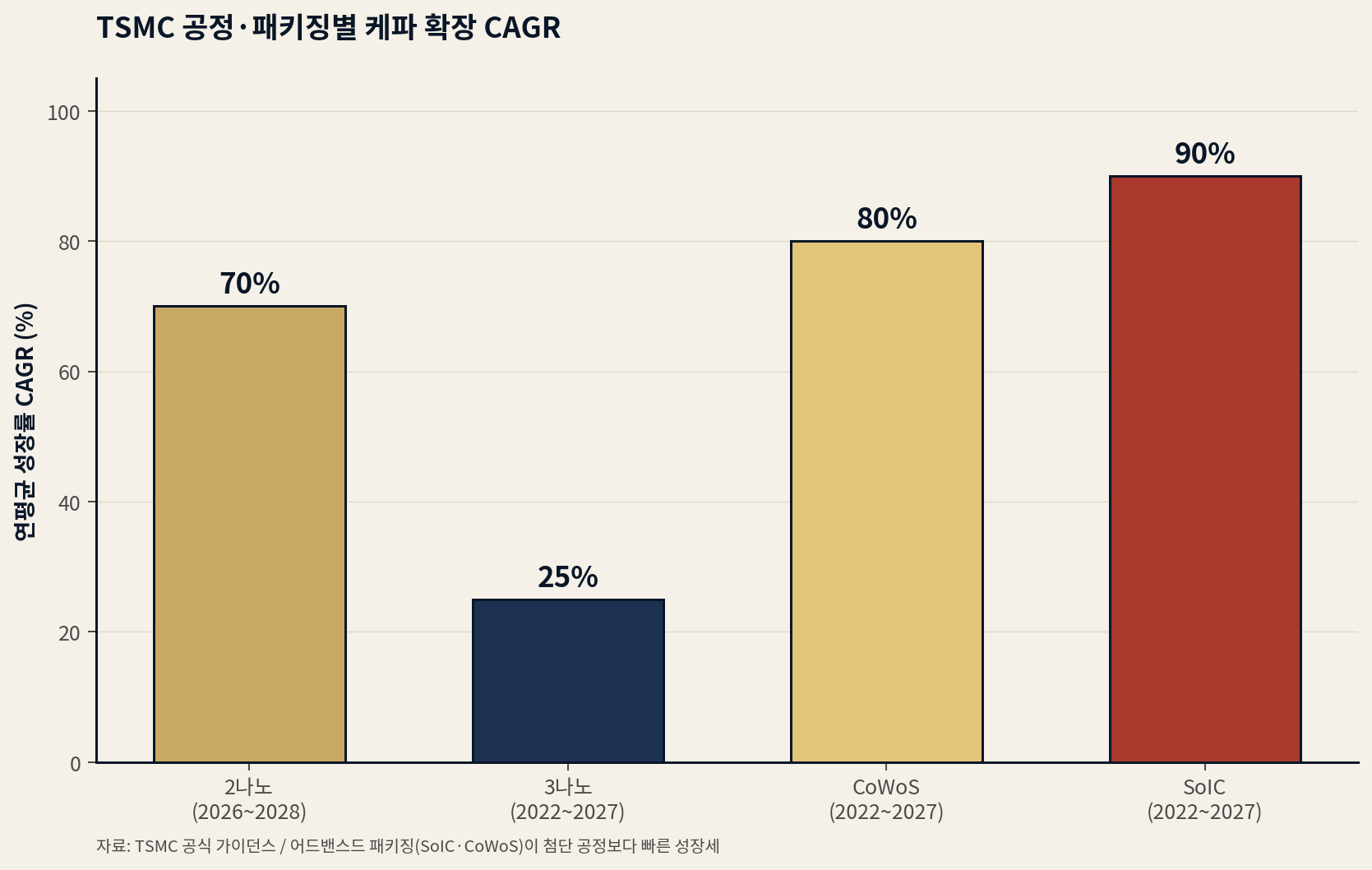

[그림 2] TSMC 공정·패키징별 케파 확장 CAGR

TSMC가 공식적으로 가이던스한 케파 CAGR을 비교하면 흥미로운 패턴이 드러난다. 2나노가 2026~2028년 CAGR 70%로 매우 가파르지만, 어드밴스드 패키징은 그보다 빠르다. CoWoS는 2022~2027년 CAGR 80% 이상, SoIC는 90% 이상이다. 3나노는 같은 기간 CAGR 25%로 패키징 대비 약 1/3~1/4 속도다. 이 패턴이 의미하는 바는 명확하다 — AI 시대 반도체 가치사슬에서 가장 빠르게 성장하는 영역은 첨단 공정이 아니라 어드밴스드 패키징이다.

| 항목 | 기간 | CAGR | 의미 |

|---|---|---|---|

| 2나노 케파 | 2026~2028 | 70% | 본격 양산 진입기 가속 |

| 3나노 케파 | 2022~2027 | 25% | 성숙기 안정 성장 |

| CoWoS 케파 | 2022~2027 | 80%+ | 엔비디아·AMD AI 가속기 핵심 |

| 케파 | 2022~2027 | 90%+ | NVIDIA Rubin·Feynman 향 |

SoIC가 90%+로 가장 가파른 이유는 NVIDIA Rubin Ultra(2027) 및 차세대 Feynman(2028) 아키텍처가 SoIC를 핵심 패키징 기술로 채택할 예정이기 때문이다. SoIC는 copper-to-copper 하이브리드 본딩 기술을 활용한 3D 수직 적층으로 트랜지스터 밀도를 획기적으로 끌어올린다. SoIC 케파 1만 웨이퍼당 CapEx는 약 $6.8~7.0B로, CoWoS 대비 단위 케파당 자본 집약도가 훨씬 높다. 즉 SoIC CAGR 90%는 자본 집약도와 결합되어 어드밴스드 패키징 장비 시장 전체에서 가장 큰 발주 폭증을 만든다.

****

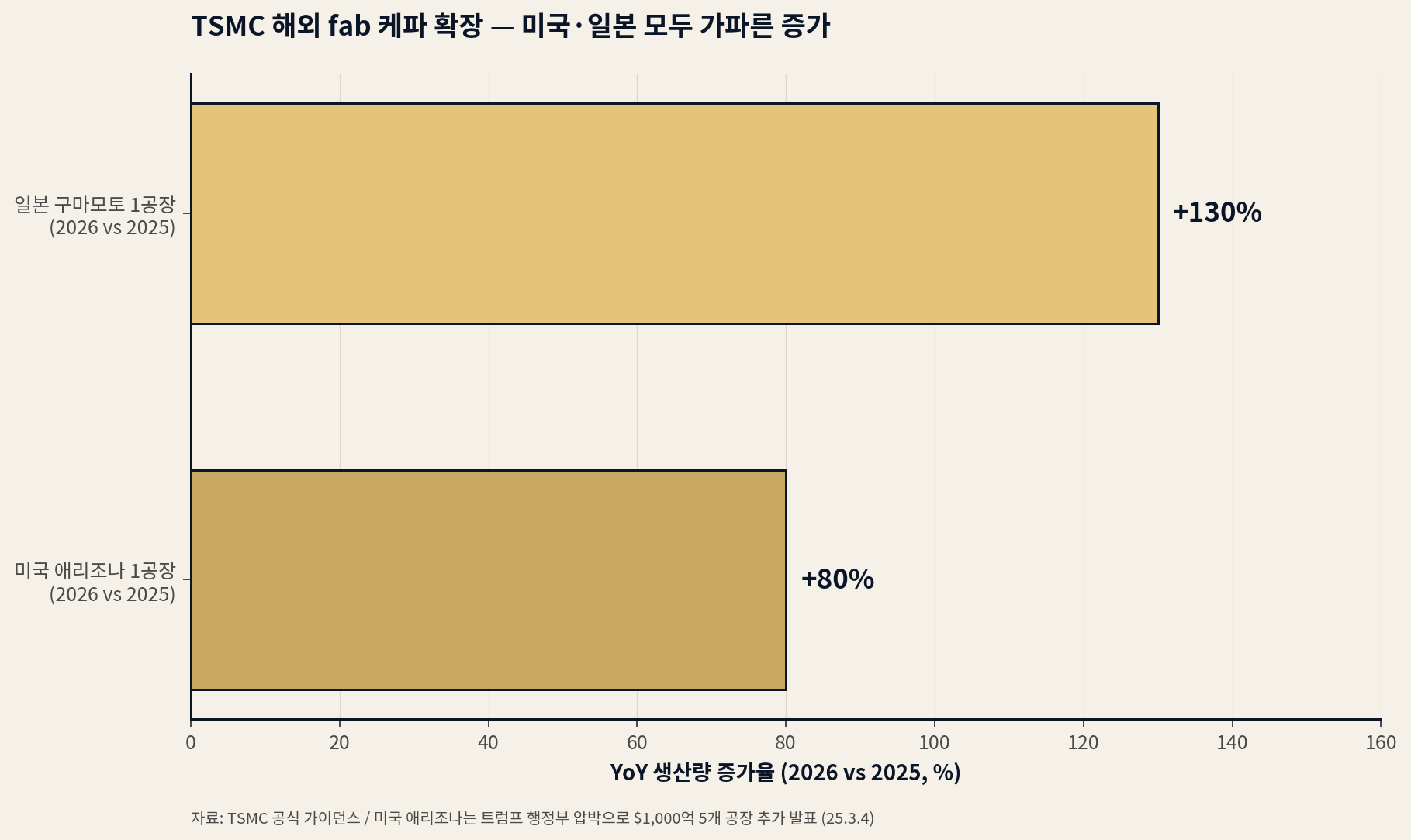

[그림 3] TSMC 해외 fab 케파 — 미국·일본 모두 가파른 증가

TSMC 해외 fab 확장은 2026년이 변곡점이다. 미국 애리조나 1공장의 2026년 생산량은 2025년 대비 +80%, 일본 구마모토 1공장은 +130%다. 트럼프 행정부 압박으로 2025년 3월 4일 발표된 미국 $1,000억 추가 투자(5개 공장 추가)까지 더해지면, 미국 내 TSMC 케파는 2026~2030년 동안 가장 가파른 누적 성장 곡선을 그리게 된다.

해외 fab 가속의 의미는 한·일 소부장 입장에서 매우 중요하다. TSMC가 해외에서 fab을 신설할 때마다 소재·부품·장비의 글로벌 운송·승인·현지화가 동반되는데, 한국 소부장(특히 한미반도체·HPSP)과 일본 소부장(특히 DISCO·Tokyo Electron)은 이미 글로벌 공급망 관계가 검증된 상태이므로 매출 확대의 직접 수혜자가 된다. 특히 미국 애리조나 어드밴스드 패키징 시설은 2027~2028년 본격 가동 예정이며, 이는 2025~2026년에 장비 발주가 집중되는 기간으로 작동한다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.