한 줄 결론

인텔 Q1 어닝콜은 단순 실적 서프라이즈가 아니라 HBM·CoWoS·ABF·서버 CPU 전방위 쇼티지가 2027~28년까지 구조화됐음을 공식 확인한 이벤트다.

CPU 르네상스 · HBM/CoWoS/ABF 동시 매진 · ASIC 폭증 · 한국 밸류체인 노출 매트릭스

인텔 Q1 어닝콜은 단순 실적 서프라이즈가 아니라 HBM·CoWoS·ABF·서버 CPU 전방위 쇼티지가 2027~28년까지 구조화됐음을 공식 확인한 이벤트다.

CFO의 'absolutely constrained' 발언, AWS-OpenAI $38B 딜의 CPU 수천만 개 명시, TSMC CoWoS 125kwpm 증설에도 매진 — 세 시그널이 동시에 공급 한계를 정량 증명했다.

수혜 가능성 — HBM(SK하이닉스·삼성), CoWoS 소재(한미반도체·HPSP), ABF 기판(대덕전자·심텍), 서버 CPU 연동 메모리. 압박 — 파운드리 확장 수요 감당 못하는 후발주자.

분기마다 TSMC CoWoS 가동률 및 HBM 가격 공시 — 공급 제약 완화 시점이 수혜 종목 익스포저 조정의 핵심 트리거.

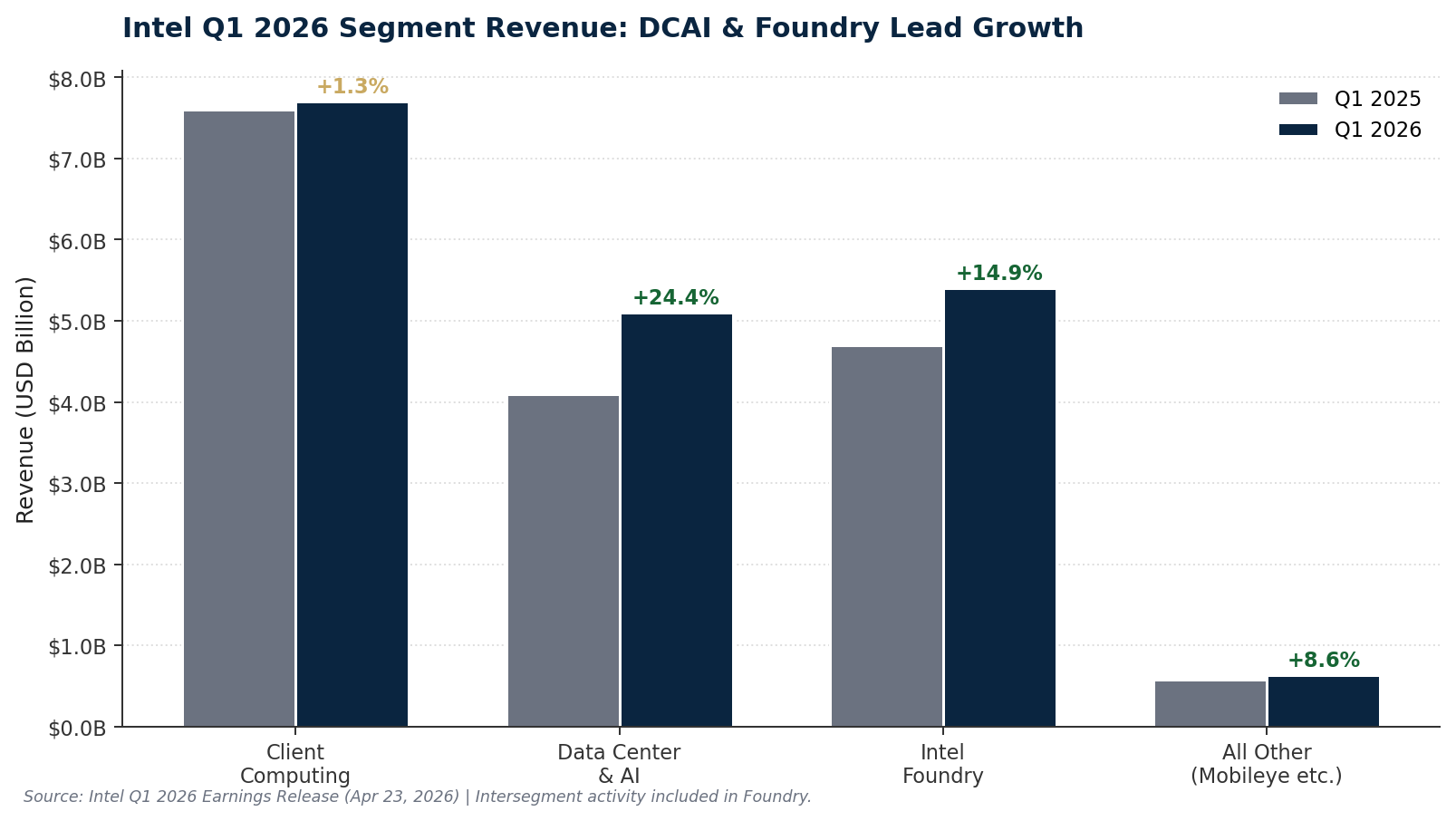

Intel은 2026년 4월 23일 Q1 2026 실적을 발표, 6분기 연속 컨센서스 상회를 달성했습니다. 매출 $13.6B(YoY +7.2%)는 Q1 가이던스 상단($12.7B)을 $900M 이상 초과했으며, 비GAAP EPS $0.29는 시장 기대치 $0.01 대비 29배를 상회. 그러나 표면 숫자보다 중요한 것은 세그먼트별 수익성 구조 변화입니다.

DCAI 매출 $5.1B(YoY +22%), 전년 $4.1B에서 급증. 영업이익률은 13.9% → 30.5%로 16.6%p 확대, 영업이익 $1.5B. 단일 분기 구조적 전환의 확실한 증거입니다.

Google과의 Xeon + 커스텀 IPU 다년 계약 체결 — 'AI 훈련·추론 워크로드를 Google Cloud에서 구동'. 이는 단순 칩 납품이 아닌 헤테로지니어스 AI 시스템 레퍼런스 플랫폼 채택으로 해석해야 합니다. 또한 SpaceX·xAI·Tesla 대상 Terafab 공급 계약(Elon Musk와의 파트너십)도 확보.

파운드리 매출 $5.4B(QoQ +20%), 외부 파운드리 매출 $174M로 아직 작지만 방향성 확보. 18A 노드는 'better-than-expected 수율' 평가, 14A는 18A 동일 단계 대비 성숙도 앞섬. 다만 TrendForce는 18A 수율 이슈로 Xeon 6+/7의 2027 지연 가능성을 경고.

CFO David Zinsner: Advanced Packaging 사업 '고객당 수억 달러 → 연 수십억 달러' 상향. 말레이시아 후공정 확장은 2027 매출 전환 예정. Apollo로부터 2024년 매각한 팹 지분 49%를 $14.2B에 재매입 결정 — 파운드리 지배력 재확보 의지 (취득 단가는 매각가 $11.2B 대비 27% 프리미엄).

Q2 2026 가이던스 중앙값 $14.3B는 YoY +10%, QoQ +5%에 해당하며 컨센서스 $13.0B를 $1.3B(+10%) 상회. 비GAAP 매출총이익률 39.0%는 YoY +9.3%p 확대. CFO는 H2 2026에 대해 '지난 10년 평균 시즈널리티에 따라 서버 상향, PC 하향'이라고 명시 — 서버 CPU 수요의 지속적 강세 시사.

> CEO Lip-Bu Tan, Earnings Call (Verbatim) > '고객들이 서버 CPU를 가속기와 함께 배치하는 비율이 CPU 쪽으로 이동하고 있다. CPU는 AI 시대의 필수 기반(indispensable foundation)으로 재정립되고 있다. 이것은 우리의 희망사항이 아니라 고객으로부터 듣는 목소리다.'

가장 중요한 어닝콜 발언은 CFO의 'absolutely constrained(절대적 공급 제약)' 언급이었습니다. Intel은 Q1을 공급의 저점으로 보고 Q2부터 개선을 예상하나, '공급이 더 있었다면 매출이 더 높았을 것' 이라고 명시. 경영진은 저가 클라이언트 PC 시장 capacity를 데이터센터 제품으로 의도적으로 재배분하고 있다고 시인 — 수요 초과 상태를 강하게 시사합니다.

동시에 CFO는 가이던스에서 '메모리·웨이퍼·기판 등 핵심 부품 공급 제약 및 가격 상승이 올해 어느 시점에서 우리 제품 수요에 영향을 줄 수 있다' 고 이례적으로 직접 경고. Intel이 본인의 수요처 리스크로 공급 측 압박을 언급했다는 사실은 2024~25년 NVIDIA가 이미 목격한 구조적 쇼티지가 x86 CPU까지 확산되었음을 의미합니다.

이 발언이 본 리포트 전체의 출발점입니다. 쇼티지가 NVIDIA Hopper/Blackwell의 '특별 이벤트'가 아니라 Intel·AMD·메모리·기판·패키징 모든 레이어에 동시에 작동하는 구조적 현상으로 확정된 순간입니다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.