읽기 깊이

- 우리가 메모리에 베팅할 수 있었던 진짜 이유같은 종목을 사고도 확신의 두께는 달랐다.본문으로 이동

- 메모리는 곡괭이다 — 1849년의 교훈광부들이 아직도 곡괭이를 사고 있다는 신호일 뿐이다.본문으로 이동

- 그들은 왜 메모리를 비싸게 사는가광부들이 곡괭이 회사에 미리 돈을 박아두는 행위다.본문으로 이동

- 진짜 병목은 어디였나GPU 곡괭이도 아직 충분하지 않기 때문이다.본문으로 이동

- 이 게임의 진짜 구조곡괭이는 광부가 살아 있을 때만 팔린다.본문으로 이동

- 그래서 사이클 고점 논의는 시기상조다지금 메모리 사이클 고점을 논하는 건 시기상조다. 사이클의 끝은 곡괭이인 메모리 가격이 아니라 광부인 하이퍼스케일러의 CapEx와 자본조달 환경이 정한다.본문으로 이동

우리가 메모리에 베팅할 수 있었던 진짜 이유

이번 메모리 사이클이 어디서 끝날지, 솔직히 누구도 모른다. 나도 모른다. 사이클의 정점을 맞추는 일은 항상 사후적으로만 정확하다.

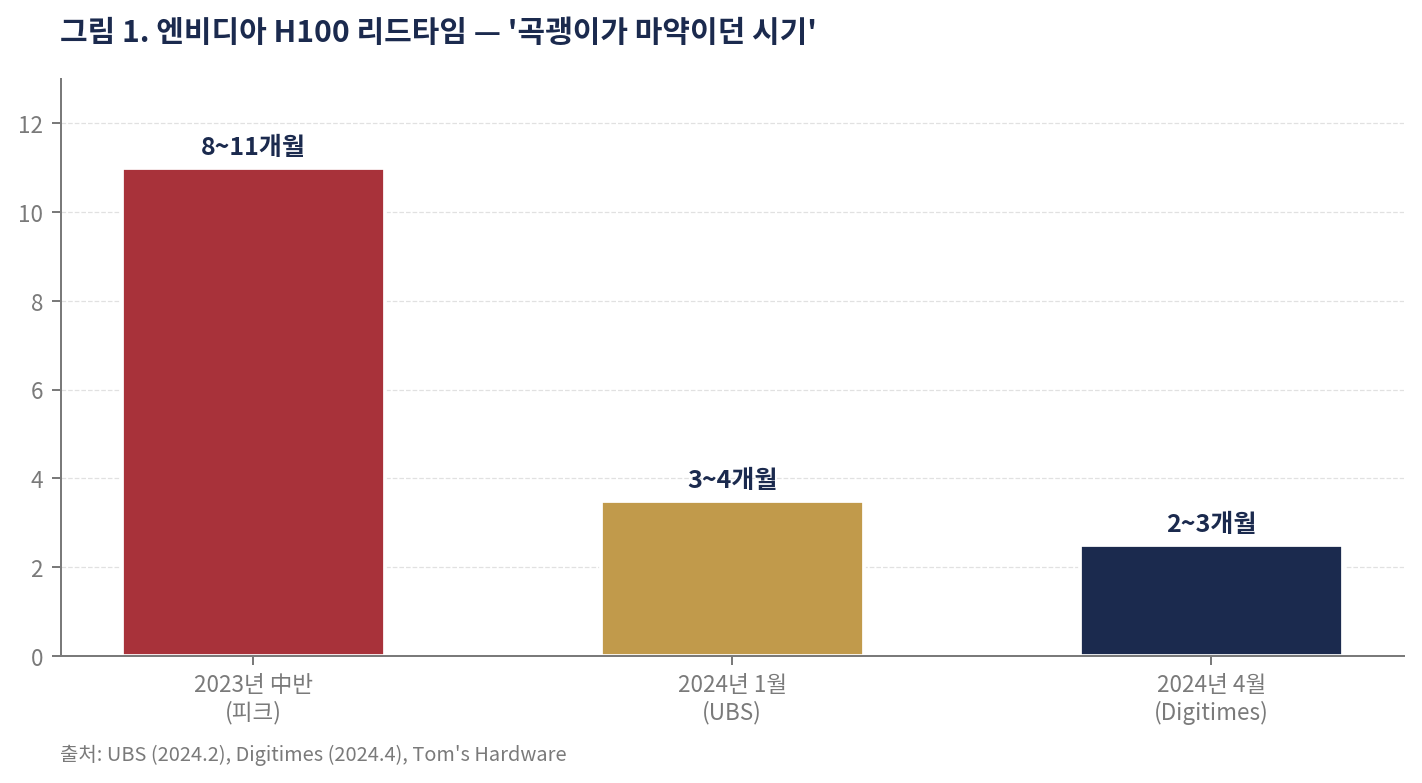

그런데 우리가 메모리에 강하게 베팅할 수 있었던 건, 사이클 예측이 뛰어나서가 아니다. 2023년과 2024년에 이미 한 번 봤기 때문이다. 엔비디아 H100 GPU의 대기 시간이 8~11개월에 달했고, 일부 주문은 40주(약 9개월) 이상 기다려야 했다. 중국향 A800·H800은 정가 대비 40% 프리미엄을 얹어 거래되었고, 일부 주문은 6개월 이상 대기열에 묶였다. GPU가 마약보다 구하기 힘들다는 농담이 농담이 아니던 시기였다.

2023년 중반 H100 인도 대기는 8~11개월. 2024년 들어 가파르게 정상화.

그때 GPU 옆에 붙어 있어야 하는 부품이 무엇인지, 그 부품을 만드는 회사가 어디인지는 명백했다. 다시 말해, 메모리 베팅은 미래 예측이 아니라 과거 패턴의 연장선이었다. GPU에서 벌어진 일이 메모리에서 벌어지지 않을 이유가 없다는, 비교적 안전한 추론이었다.

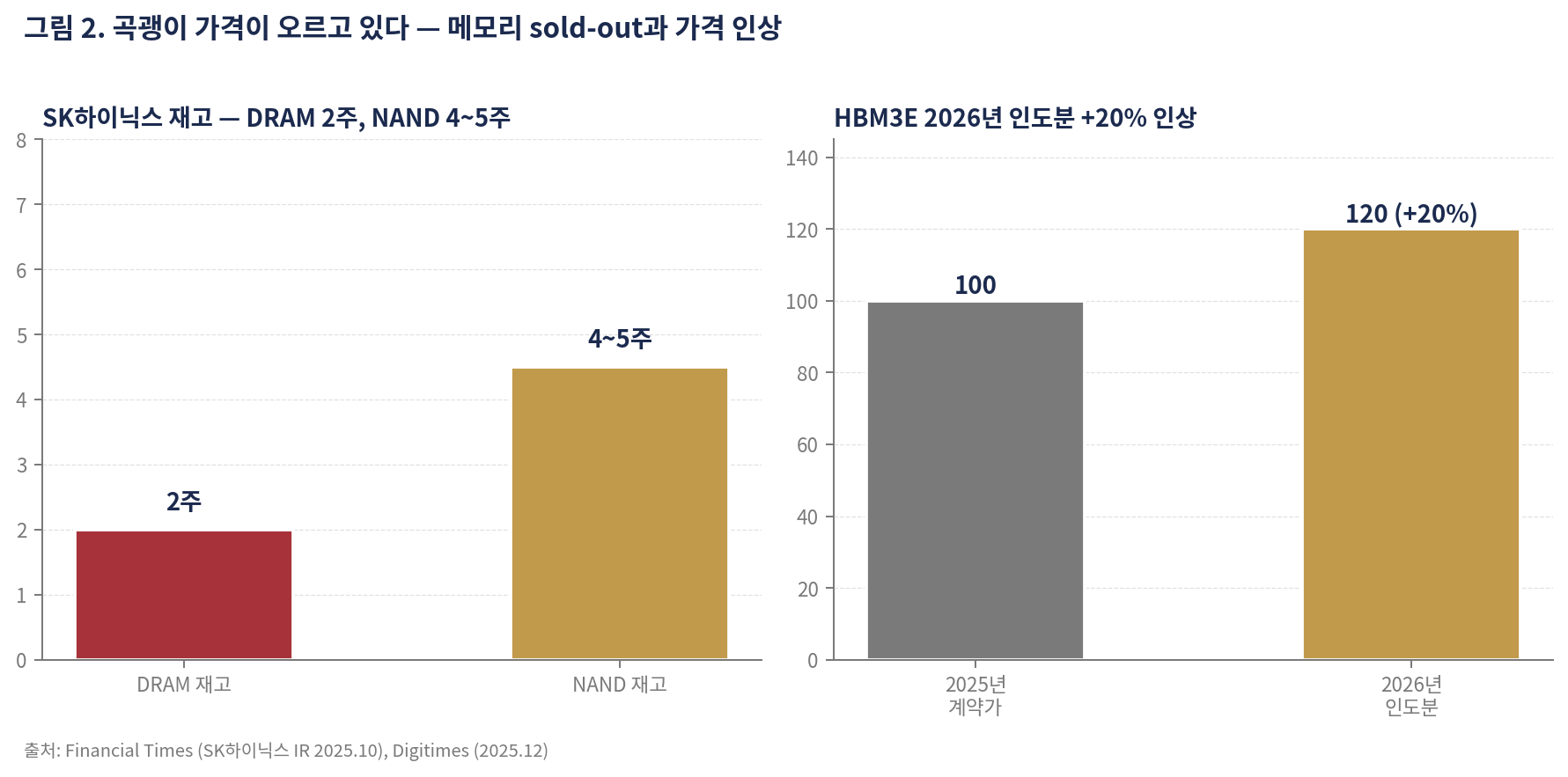

지금 그 패턴은 정확히 반복되고 있다. SK하이닉스 DRAM 마케팅 책임자는 2025년 10월 FT 인터뷰에서 "내년 DRAM, NAND, 모든 capacity가 매진되었다"고 밝혔다. 같은 시점 SK하이닉스의 DRAM 재고는 약 2주 수준까지 떨어졌고, 일부 DDR5 제품은 재고가 0인 상태로 생산과 출하가 동시에 이루어지는 구조가 됐다. 한국 메모리 양사는 5세대 HBM(HBM3E)의 2026년 인도분 가격을 약 20% 인상한 것으로 전해진다.

재고가 통상 수준 대비 극단적으로 낮고, 가격은 두 자릿수 인상.

GPU가 마약이었던 시기를 메모리가 그대로 다시 쓰고 있다. 다만 여기서 갈린다. "메모리가 정말로 그만큼 필요할 것인가"는 각자의 AI 리서치 깊이에 따라 답이 다르다. 누군가는 단순한 숏티지로 봤고, 누군가는 구조적 폭증으로 봤다. 같은 종목을 사고도 확신의 두께는 달랐다.