한 줄 결론

MSTR의 비전환 영구우선주 STRC는 BTC 상승 노출 없이 11.5% 쿠폰만 받으면서 분기당 72,000 BTC를 매집하는 엔진에 연료를 공급하는 구조적 파이낸싱 도구다.

STRC 11.5% 쿠폰, $100 준-페깅, DeFi 대비 9.8%p 세후 스프레드 — 재현 가능한 BTC 집적 구조

MSTR의 비전환 영구우선주 STRC는 BTC 상승 노출 없이 11.5% 쿠폰만 받으면서 분기당 72,000 BTC를 매집하는 엔진에 연료를 공급하는 구조적 파이낸싱 도구다.

2026년 4월 들어 MSTR이 보통주 ATM을 건너뛰고 STRC 단독으로 100% 자금 조달에 진입, DeFi 대비 세후 스프레드 9.8%p가 기관 자금을 유인하고 있다.

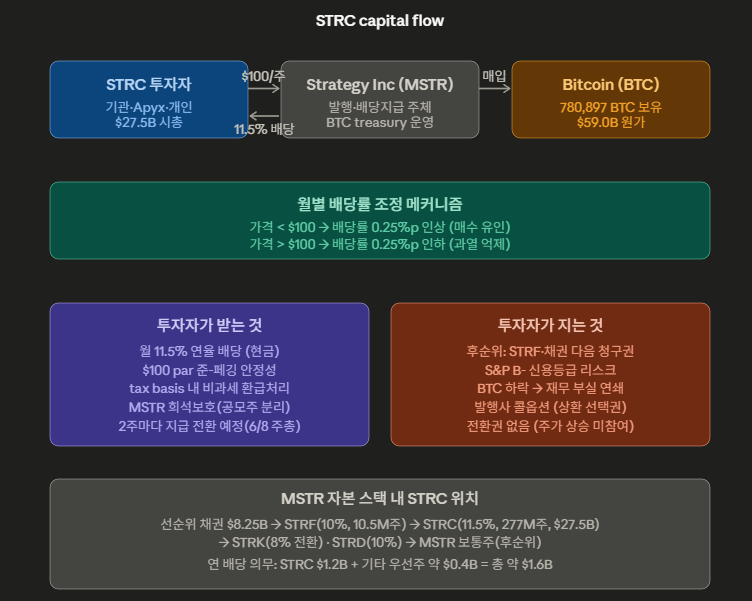

수혜 가능성 — STRC 보유자(11.5% 현금 쿠폰 + $100 준-페깅), BTC 장기 상승 시 MSTR 보통주 홀더. 압박 — DeFi 수익률 경쟁자, MSTR 신용 악화 시 STRC 액면 하락 가능성.

분기마다 MSTR의 STRC 발행 잔여 캐파($21.6B) 소진 속도 및 BTC 매입 단가 — 캐파 고갈 전 보통주 ATM 재개 여부가 희석 리스크 지표.

먼저 STRC가 어떻게 작동하는지 구조 자체를 봅시다. 투자자가 돈을 넣으면 어떤 경로로 BTC까지 도달하고, 누가 어떤 권리와 의무를 갖는지가 한 장에 담겨 있어야 합니다.

핵심은 STRC가 "비-전환 "라는 점입니다. 투자자는 BTC 상승에 참여할 수 없고, 오직 11.5% 현금 쿠폰만 받으면서 MSTR 신용 리스크를 인수합니다. 대신 MSTR 주가 변동과는 분리된 $100 구조가 보호막이 됩니다.

Google 계정으로 로그인하면 모든 무료 리포트 풀 본문을 즉시 열람할 수 있습니다.

Google로 로그인광고 모델로 운영되는 비영리 사이트입니다. 등업제는 활동 기여를 인정하기 위한 시스템입니다.

본 리포트는 정보 제공 목적으로 작성되었으며, 특정 금융상품의 매수 또는 매도를 권유하지 않습니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 본 콘텐츠에 포함된 분석과 의견은 작성 시점의 정보를 바탕으로 한 것으로, 향후 변경될 수 있습니다.