해해랑달·Founder Analyst2026년 5월 5일읽기 24분RAMpocalypse, 메모리 슈퍼사이클, DRAM, HBM, DDR4, DDR5, LPDDR4, Micron, 삼성전자, SK하이닉스, 제주반도체, 디지털 격차

핵심 요약

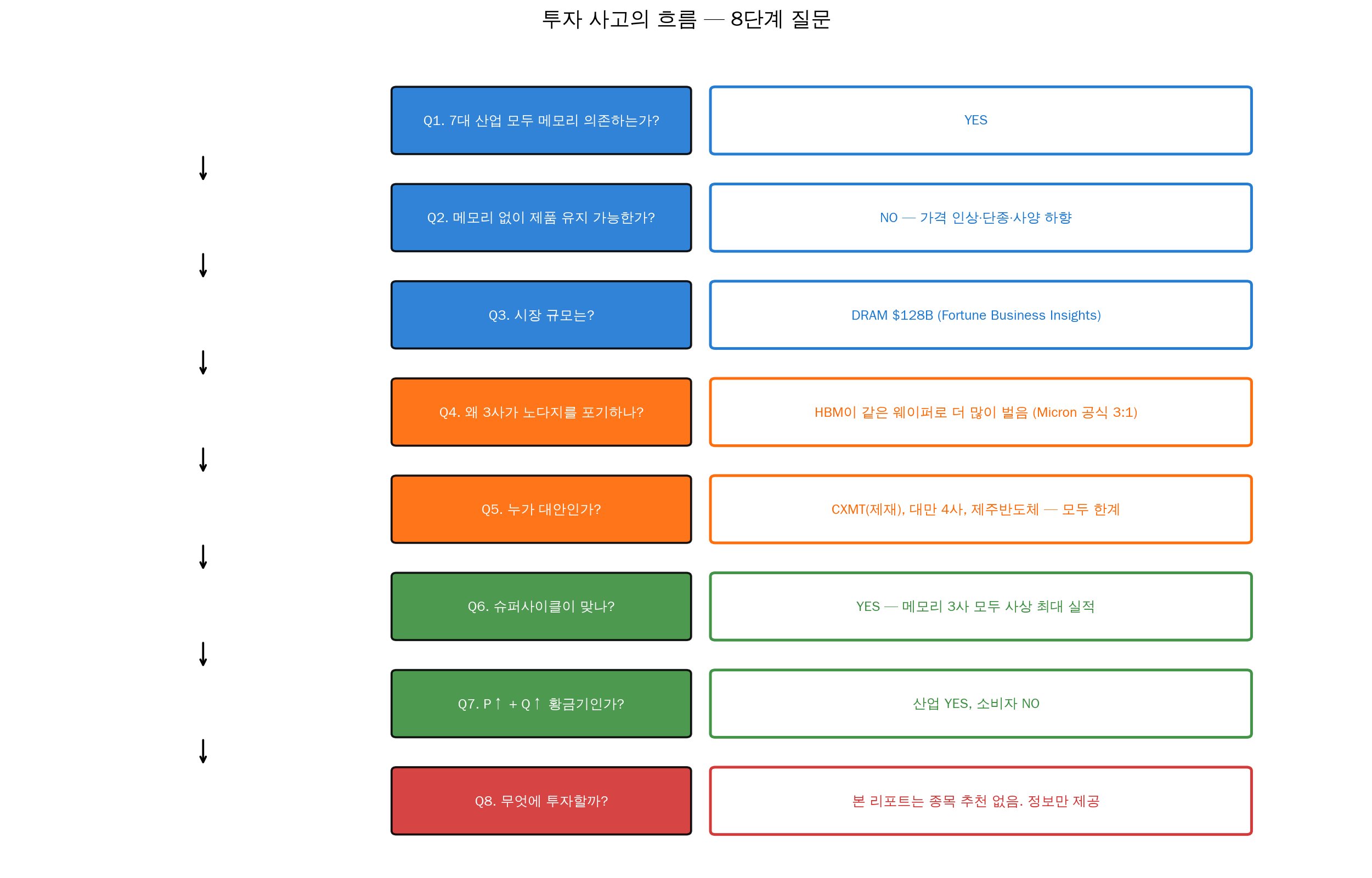

<Chart 1> 가치투자 사고의 흐름 — 8단계 질문

메모리 슈퍼사이클은 진행 중이지만, 누구의 황금기인지가 본 리포트의 출발점이다. 회사 공시 기준으로 메모리 3사 모두 사상 최대 실적이고 AI 인프라 투자가 폭증하는 산업의 황금기 — 그러나 동시에 1차 출처 기준으로 Apple Mac mini가 33% 인상되고, Galaxy S26이 +$100 오르고, NVIDIA가 30년 만에 신규 GPU를 안 내고, IDC가 PC 시장 -11.3%를 전망하는 소비자의 명백한 퇴보가 같은 시기에 일어나고 있다. Wikipedia HBM 항목이 인용한 IDC 분석은 이를 "This is a zero-sum game: every wafer allocated to an HBM stack for an Nvidia GPU is a wafer denied to the LPDDR5X module of a mid-range smartphone"라고 압축한다.

이 리포트는 "메모리 대란이라 삼성·SK 사야 한다"가 아니라 "왜 우리 일상에 영향을 미치는가? 그게 정당화되는가? 그 뒤에는 어떻게 되는가?"라는 질문에 답하기 위해 작성됐다. 다음 8단계 질문에 차례로 답한다.

Q1. 7대 산업 모두 메모리에 의존하는가? — YES.

Q2. 메모리 없이 제품을 유지할 수 있는가? — NO.

Q3. 시장 규모는 얼마나 큰가? — Fortune Business Insights 기준 DRAM 시장 $128B대.

Q4. 왜 3사가 노다지 시장을 포기하는가? — HBM 3배 웨이퍼 (Micron 공식).

Q5. 누가 대안을 제시할 수 있는가? — CXMT(제재)·대만 4사·제주반도체 — 모두 한계.

Q6. 슈퍼사이클이 맞나? — YES. 회사 공시 기준 사상 최대 실적.

Q7. P 상승 + Q 증가 황금기인가? — 산업 YES, 소비자 NO.

Q8. 무엇에 투자할까? — 단순 메모리 3사 매수가 아닌 다층 접근.

📌 한 줄 결론 — AI 메모리 슈퍼사이클은 산업의 황금기와 소비자 퇴보가 동시에 진행되는 양면적 현상이며, 이를 인식하는 투자자만이 단순 추세 추종이 아닌 가치투자가 가능하다.